Tesla, Inc.

En Tesla no estamos invirtiendo en una empresa de coches. Estamos invirtiendo en la mayor plataforma de ingeniería y robótica impulsada por inteligencia artificial y aplicada al mundo real que existe en el mundo a día de hoy.

• public

Seamos honestos: Tesla es una anomalía. El problema que tienen los inversores institucionales para valorar esta compañía no es de coeficiente intelectual, es de modelos mentales y, sobre todo, de incentivos.

En muchas firmas de research, el analista que se sale demasiado del consenso se juega la carrera. Si uno por ejemplo modeliza el software de conducción autónoma FSD, el modelo se dispara. Si se equivoca, no es un “me equivoqué por un 10%”... es un “me equivoqué de especie”. Y ahí aparece una realidad del día a día en Wall Street: el precio va primero y el analista va detrás ajustando.

Nosotros, afortunadamente, podemos permitirnos el lujo de salirnos de esa dinámica. Sin tener que rendir cuentas a nadie, más que a nosotros mismos, podemos mirar a la bestia a los ojos. Y al hacerlo, lo vemos cada vez más claro: Tesla no es una automotriz. Es una plataforma de Inteligencia Artificial aplicada al mundo físico.

Una plataforma sobre la que la compañía intenta capturar tres capas de valor que se retroalimentan entre sí:

1. La Capa Base: La Manufactura

Aquí es donde Tesla ya ha ganado la batalla del hardware. No es solo "hacer coches", es la obsesión por la integración vertical y la eficiencia extrema de costes. Esta capa es el cimiento innegociable. Sin un hardware rentable, masivo y distribuido, no tienes un recipiente donde alojar la Inteligencia Artificial. Necesitas millones de robots con ruedas en la calle para entrenar la red neuronal. Sin la Capa 1, la Capa 2 es solo un powerpoint.

2. La Capa de Software: El cambio de paradigma (FSD)

El desafío es doble, pero la recompensa es asimétrica. El primer reto es la resolución técnica: resolver la conducción autónoma. Vista la evolución reciente del FSD y el comportamiento de las redes neuronales end-to-end, es cada vez más evidente que estamos rozando la solución. El segundo reto es el despliegue, y aquí es donde la estrategia encaja: Tesla no necesita construir una flota de robotaxis desde cero. Gracias a la Capa 1, ya tiene millones de "cuerpos" dormidos en las carreteras esperando una actualización a golpe de click para despertar. Es la diferencia entre tener un gran software de laboratorio y tener una solución escalable globalmente desde el día uno. Y si esto se materializa, cambia la naturaleza misma de la compañía: de automotive a SaaS/Transport as a Service.

3. La Capa Endgame: Energía y Optimus

Siendo honestos, mientras que la Capa 2 ya ha cogido tal tracción técnica que muchos la damos prácticamente por descontada, esta tercera capa nos exige algo diferente: requiere visión y, por qué no decirlo, cierta dosis de fe en Elon y en la maquinaria de ejecución de Tesla para materializar lo que hoy parece ciencia ficción.

Aquí entramos en territorio macroeconómico puro. Si hacemos un zoom out, vemos que el objetivo final trasciende el sector transporte. Por un lado, si la división de Energía logra convertirse en el almacenamiento que estabiliza la red eléctrica, Tesla pasa a ser infraestructura crítica. Pero la verdadera ruptura es Optimus: si el robot humanoide logra escalar, Tesla deja de pelear por cuota de mercado contra Toyota o Volkswagen y empieza a competir por capturar un porcentaje directo del PIB global. Todo se basa en energía y trabajo. Si Tesla logra suministrar ambos a escala (vendiendo kilovatios-hora y unidades de trabajo físico automatizado), su mercado potencial deja de tener límites sectoriales. Su mercado pasa a ser, literalmente, la economía mundial.

He aquí el quid de la cuestión: según qué capas des por buenas en tu modelo, Tesla es un animal completamente distinto.

Pero cuidado, esto no es una invitación a tragarse cualquier relato épico sin masticar. El mercado está lleno de empresas que prometen cinco futuros simultáneos. La diferencia crítica aquí es el track record: Tesla ya ha demostrado, una y otra vez, su capacidad para convertir lo "imposible" en una realidad operativa. Haberlo hecho antes no es garantía de éxito futuro, es cierto, pero sí cambia radicalmente el cálculo de probabilidades.

Al final, la disparidad en la valoración es inevitable. Pero Tesla se entiende mejor cuando dejas de verla por partes y aceptas que es una combinación integrada: no son tres negocios distintos, es un solo organismo que comparte fábrica, datos, chips, cultura de ingeniería y obsesión por el coste. Y sobre todo, un ritmo de innovación frenético.

Qué es Tesla hoy: el coche como pulmón… y como red

Hoy Tesla sigue viviendo, al menos contablemente, del coche tradicional. Los ingresos, la atención mediática y la obsesión del mercado siguen girando alrededor de entregas trimestrales, margen bruto automotriz y si China está apretando precios.

Y es normal: el mercado ama lo que puede medir cada 90 días. El problema es que Tesla está jugando su partido principal en una escala de tiempo distinta, y esa disonancia crea el típico ruido de mercado que a muchos les genera confusión.

Aquí conviene hacer un paréntesis para ser francos: fabricar coches es duro. Es capex, es logística, es una guerra constante contra la competencia y contra la macro. Y además, el coche, como categoría, tiende a la comoditización. Si no eres una marca de lujo extremo con escasez artificial, el mercado te arrastra hacia “buena ingeniería + buen precio = margen normalizado”. Por eso, si Tesla fuera solo coches, no merecería la narrativa que la envuelve... ni los múltiplos.

Aun así, el coche importa por dos razones que se suelen mezclar y conviene separar.

A. Oxígeno (Caja)

Si Tesla no mantiene una economía automotriz saneada y rentable, todo lo demás se vuelve más difícil porque pierdes capacidad de inversión, pierdes margen de error y te vuelves dependiente de financiación externa justo cuando estás intentando consolidar la infraestructura base para nuevas fábricas, nuevos clústeres de cómputo y nuevas líneas de producto.

B. La Base Instalada (Flota)

Esta es la clave maestra. Tesla está replicando el manual del negocio software en sus vehículos: distribución masiva de una base instalada para monetizarla después. Cada coche vendido es un nodo, un sensor recolector de datos y un terminal de pago futuro. Estás sembrando hardware hoy (sacrificando margen a corto plazo) para cosechar servicios de alto margen mañana. No estás optimizando la cuenta de resultados de hoy... estás comprando opcionalidad de futuro.

Ahora bien, para que esto cristalice necesita dos condiciones:

1. que Tesla siga siendo una máquina de coste. En automoción, el que gana es el que fabrica mejor y más barato con calidad suficiente. Tesla ha sido históricamente fuerte en integración vertical, simplificación, reducción de partes, diseño orientado a manufactura y obsesión por el coste por unidad. Cada vez que Tesla mejora coste, no solo mejora margen, compra resiliencia. En una guerra de precios, la empresa con mejor coste sobrevive y el resto sangra. Eso no hace “invencible” a Tesla, pero sí explica por qué, incluso en escenarios feos, como el actual con los fabricantes chinos, su probabilidad de supervivencia es alta.

2. Evitar la "Flota Zombie". El riesgo es que la flota antigua se vuelva obsoleta tecnológicamente antes de que llegue la autonomía. Para que la tesis funcione, los coches de hace tres años deben ser capaces de ejecutar el software de mañana. Tesla necesita que su hardware tenga suficiente "recorrido" computacional para que, cuando el FSD esté listo, la base instalada sea activable, no un cementerio de metal incapaz de conducirse solo.

Energía: la gran tapada

Durante años se trató como un side quest: “sí, muy bonito lo renovable, pero aquí lo importante son las entregas de vehículos del trimestre”.

Y, como suele ocurrir, cuando el mercado se obsesiona con el corto plazo suele perder de vista lo importante.

El mundo está electrificando todo a la vez que mete más generación renovable intermitente en la red. Y eso crea un problema que no es ideológico, ni financiero, ni de “preferencias del consumidor”.

Es un problema de ingeniería de sistemas: una red eléctrica tiene que igualar oferta y demanda en cada instante. Si añadimos solar y eólica a la ecuación, la oferta se vuelve muy variable. A veces sobra energía cuando no la necesitas, y a veces falta justo cuando más la necesitas.

Sin almacenamiento, esa transición se hace cara, inestable y frágil. Con almacenamiento, la red gana flexibilidad, y la flexibilidad en este contexto es oro.

Aquí es donde aparece la oportunidad, y es donde Tesla la detecta y se convierte en proveedor de infraestructura crítica.

Lo primero que ofrece Tesla para el sector energético es almacenamiento estacionario. A gran escala, el producto estrella es el Megapack: baterías empaquetadas como activo de red, pensadas para utilities, operadores de red, promotores renovables y grandes corporaciones. El Megapack se vende como bloque industrial integrado (batería, gestión térmica, electrónica de potencia/inversores, control y seguridad), diseñado para desplegarse rápido y funcionar con un nivel de previsibilidad que a una utility le resuelve muchos problemas.

¿Qué problema resuelve? Tres, que son los que de verdad mandan:

1. desplazar energía barata de horas “sobrantes” a horas “caras”.

2. estabilizar la red (servicios auxiliares como regulación de frecuencia y soporte de tensión).

3. reducir la dependencia de centrales “peaker” (caras, contaminantes, políticamente incómodas) que solo existen para cubrir picos.

Aquí está el grueso del negocio. Como vemos el cliente típico no es un particular, es:

- una utility (compañía eléctrica) que necesita estabilidad de red y evitar picos,

- un IPP (generador independiente) o un desarrollador de renovables que monta parques solares/eólicos y añade baterías para convertir producción intermitente en energía mejor gestionable,

- o un operador de red que compra capacidad para servicios auxiliares (frecuencia, reservas, ramping).

Además, a pequeña escala, Tesla fabrica la Powerwall (y su ecosistema): almacenamiento residencial y behind-the-meter. Aquí el problema es distinto, pero igual de estructural. Una Powerwall sirve para autoconsumo, para arbitrar tarifas (cargar cuando es barato y usar cuando es caro), para respaldo ante cortes y, en mercados concretos, para convertir hogares en mini-activos de red. Y aquí entra una idea que suele pasar desapercibida: si conectas miles o cientos de miles de baterías distribuidas y las gestionas como si fueran una sola, has creado una central eléctrica virtual, capacidad agregada que puede aportar estabilidad real al sistema. En un mundo con redes más tensionadas (picos de demanda, eventos climáticos, incendios, olas de calor), lo distribuido aporta una solución muy demandada.

El segundo bloque que Tesla “da” a energía (y que es donde empieza su diferenciación) es software. Porque, como comentábamos, en almacenamiento a escala el diferencial no es solo tener baterías: es tener un sistema operativo que las convierta en dinero y en estabilidad. La pregunta relevante no es “¿cuántos MWh instalas?”, sino “¿cómo los optimizas?”.

Cuándo cargas. Cuándo descargas. En qué mercado participas. Qué priorizas: arbitraje horario, servicios auxiliares, contratos de capacidad, respaldo de microredes. Y cómo coordinas todo eso en tiempo real.

Aquí el cliente directo es el hogar (normalmente vía instaladores). ¿Qué compra? Tranquilidad: backup, autoconsumo, ahorrar con tarifas, y en algunas zonas geográficas la posibilidad de participar en programas con las compañías eléctricas.

Tesla lleva años empujando esa capa con plataformas de optimización y bidding automático (la idea central es simple: convertir baterías en activos que responden a señales de precio y necesidades de red sin que un humano esté tomando decisiones manuales cada minuto). Si lo ejecutas bien, el almacenamiento deja de ser un capex muerto y se convierte en una máquina de utilización alta, con retorno claro y medible. Y cuando el cliente ve retorno claro y medible, el producto deja de discutirse por precio y empieza a discutirse por fiabilidad y performance.

Ahora, ¿qué roadmap tiene Tesla en la cabeza para energía? Si lo reducimos a una idea, es la misma filosofía que ya vemos en el resto de la compañía:

Escala + Integración vertical + Software.

Primero, escalar producción hasta que la restricción deje de ser demanda y pase a ser capacidad industrial, porque la demanda de flexibilidad de red es, en la práctica, gigantesca.

Segundo, empujar integración (packaging, electrónica de potencia, control, supply) para tener coste y fiabilidad bajo control.

Y tercero, convertir ese despliegue en plataforma: más activos instalados → más datos → mejor optimización → mejor rendimiento → más clientes.

Es un flywheel muy Tesla: no se gana por una innovación aislada, se gana por sistema.

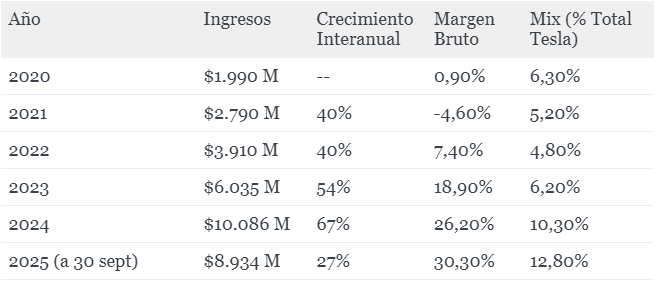

No es difícil sacar una primera conclusión aquí: la división de energía cambia la calidad del negocio de Tesla. Como ya hemos dicho, el automóvil es cíclico, competitivo y discrecional. Energía te lo compra una utility porque su red lo necesita, o una corporación porque su continuidad operativa lo exige. Son compras con lógica de infraestructura. Eso no elimina riesgos (regulación, permisos, ciclos de capex), pero sí cambia el tipo de dependencia: pasas de depender de confianza de un consumo discrecional a depender de inversión estructural en red, que es una ola de muchos años.

Para los amantes de los números, es una división que ha experimentado una transformación radical en los últimos cinco años. Ha pasado de ser un negocio secundario con márgenes negativos o casi nulos a convertirse en el motor de crecimiento más rentable de la compañía en 2024 y 2025, compensando en parte la compresión de márgenes en automoción.

¿Y la competencia? Va a ser brutal, sin paños calientes. En almacenamiento estacionario compites con fabricantes de celdas, integradores industriales, incumbentes eléctricos y, sí, otra vez con China empujando fuerte.

Por eso la ventaja de Tesla tiene que basarse en lo que a un competidor le cuesta décadas copiar: capacidad industrial repetible, un stack de software maduro, y una reputación de ejecución que en infraestructura pesa muchísimo.

Esto también reequilibra la tesis general de Tesla de una forma importante.

Tesla necesita un segundo pulmón que no dependa del ciclo automotriz, y energía se está convirtiendo sin duda en ese pulmón (y quizás en algo más).

Full Self Driving (FSD)

El FSD actúa como el gran filtro de esta tesis. Es el punto exacto donde convergen y chocan las dos visiones extremas del mercado (la del optimista ciego y la del escéptico radical) y donde la mayoría de los inversores acaba perdiendo la perspectiva y, sobre todo, la paciencia. Si queremos ser rigurosos, la pregunta no es binaria.

La pregunta correcta es: ¿Está el sistema avanzando hacia un nivel de fiabilidad claramente superior al nivel humano que haga plausible la autonomía a escala… y, si llega, puede Tesla convertirlo en un producto económicamente masivo?

Aquí está la clave: si el FSD funciona, Tesla no está vendiendo una "feature" de asistencia al conductor. Lo que Tesla vende es la eliminación del coste principal del transporte: el ser humano.

Y la historia económica es clara: cuando eliminas el coste principal de una industria no solo mejoras márgenes, reconfiguras el mercado por completo.

Analicemos entonces la economía unitaria del ride-hailing. Para quien no esté familiarizado con el término técnico, hablamos simplemente del mercado de movilidad bajo demanda: abrir una app, pedir un coche y llegar a tu destino (Uber o Lyft).

En este modelo actual, el conductor no es una línea más en la hoja de gastos. Es el coste variable dominante. Uber y Lyft pueden ser magos de la optimización, pueden aplicar surge pricing y exprimir sus algoritmos hasta el límite, pero en última instancia se dan de bruces contra la física fundamental de su negocio: mientras haya un humano al volante esperando cobrar una nómina o una comisión, la ecuación de costes tiene un suelo evidente. No importa cuánto optimices el software, no puedes "programar" para que desaparezca el salario del conductor.

Aquí es donde Tesla propone romper la baraja. Con el Robotaxi, el transporte urbano deja de ser un servicio intensivo en mano de obra y muta hacia algo más parecido a una red de infraestructura autónoma.

Hablamos de una estructura de costes radicalmente opuesta: costes fijos inmensos al principio (I+D, fábricas, supercomputadores), pero un coste marginal por unidad ridículamente bajo.

En finanzas, a esto se le llama tener un apalancamiento operativo brutal. ¿Por qué? Porque el coste incremental de ofrecer una milla adicional se desploma hasta casi tocar los céntimos, mientras que el precio que el mercado paga por esa milla no baja a cero... baja solo hasta donde la competencia te empuje. Y si tú eres el único capaz de "producir millas" a un coste de 0,20$ (un dato que desglosaremos más adelante), el margen de seguridad es abismal.

El cambio de paradigma: de “reglas” a “aprendizaje”

Ahora que entendemos la propuesta de valor, es vital retomar la idea del modelo de costes. Decíamos que es un modelo de costes fijos inmensos (I+D, infraestructura, supercomputadores) y costes marginales bajos. Sostener esa estructura ha supuesto un camino extremadamente difícil y costoso, viable solo gracias a un foco inquebrantable en el largo plazo y a una dosis masiva de talento. Solo con esos recursos se podía plantear el siguiente desafío: desmontar por completo la forma en que se diseñan los coches autónomos.

Durante años, el enfoque de la industria respecto a la conducción autónoma se parecía a esto: dividir el problema en cajitas.

· percepción: detectar carriles, coches, peatones, semáforos

· predicción: adivinar qué hará el resto

· planificación: decidir tu trayectoria

· control: girar, acelerar, frenar

Ese enfoque modular tiene sentido en un mundo donde el entorno es relativamente “limpio”. El problema es que conducir no es limpio. Conducir es negociación humana.

Es ambigüedad. Es “tú pasa, no, tú”. Es una obra que aparece donde ayer no estaba. Es una rotonda con pintura borrada. Es lluvia, reflejos, un camión que te tapa una señal, un peatón que amaga y se para.

Cuando intentas programar ese mundo con reglas pre-fijadas, haces una cosa: conviertes la conducción en una lista infinita de excepciones. Y ahí se muere el proyecto, porque no existe el equipo humano capaz de escribir reglas para es lista interminable de excepciones del mundo real. No por falta de talento. Por imposibilidad práctica.

El salto end-to-end cambia la naturaleza del problema. En vez de decirle al coche “si ves X haz Y”, le enseñas cómo se conduce observando millones de ejemplos y optimizando comportamientos. Es pasar de escribir un manual a crear un piloto que aprende. Y esto tiene una consecuencia directa en escalabilidad:

· Con reglas, el rendimiento está limitado por horas humanas de ingeniería.

· Con redes neuronales, el rendimiento está limitado por datos + cómputo + calidad del loop de entrenamiento.

Si tienes un loop bueno, el progreso deja de ser lineal. Empieza a ser acumulativo. Y ahí Tesla, por diseño, está a años luz: tiene una base instalada gigantesca generando datos reales.

Y FSD, se decide en el loop. Algo parecido a esto:

1. despliegas el sistema en la calle (aunque sea supervisado)

2. recoges datos de casos difíciles, raros, “esto casi sale mal”

3. etiquetas y estructuras esos datos (automático + humano + herramientas)

4. reentrenas

5. vuelves a desplegar

6. repites

La empresa que repite ese loop más rápido y con más señal útil, mejora antes. Por eso la base instalada es el mejor arma de Tesla. Tener más coches solo te hace mejor si sabes convertir esa flota en señal de entrenamiento de alta calidad. Si no, solo tienes ruido.

Tesla lleva años obsesionada con esa fábrica de señal: cómo capturar eventos raros, cómo etiquetar sin arruinarte, cómo hacer que cada iteración sea más rápida, cómo explotar mejor el cómputo.

La paradoja viene cuando el sistema se vuelve tan bueno que las intervenciones bajan y pierdes señal directa. Es paradójico: cuanto más cerca estás, menos te “corrige” el humano, y por tanto necesitas métodos más sofisticados para seguir mejorando: minería de casos raros, escenarios sintéticos, simulación, detección de casi-incidentes, entrenamiento sobre “incertidumbre”, etc.

Ese tramo final es el que separa el “wow, conduce bien” del “esto sí se puede regularizar y escalar”.

Tesla vs Waymo

Ahora bien, Tesla no es la única obsesionada con resolver el puzle de la conducción autónoma. Frente a su visión, aparece el gigante tecnológico por excelencia: Alphabet (Google), con su división Waymo.

Aquí hay que ser justos: Waymo ha hecho cosas impresionantes. Han demostrado autonomía operativa en dominios concretos. Eso tiene muchísimo mérito. Además, su enfoque tiene ventajas claras:

· Redundancia sensorial (LiDAR, radar, cámaras) suele ser una ayuda en percepción.

· Geofencing y mapas HD reducen incertidumbre: operas en un mundo que conoces.

· Es más fácil empezar con “funciona aquí” que con “funciona en cualquier sitio”.

Pero la comparación que de verdad importa no es “quién conduce mejor hoy en 20 km² de ciudad”. La comparación importante, si estamos hablando de una plataforma que quiere dominar movilidad, es: ¿quién puede desplegar a escala con un coste unitario que haga el producto masivo?

Y aquí es donde se separan las filosofías:

· Waymo se parece a “construyo un servicio de robotaxi como infraestructura pesada”, ciudad a ciudad, con flota dedicada, con un stack sensorial caro y con operación altamente controlada. Eso puede ser un modelo excelente… pero es un modelo más parecido a construir una aerolínea que a lanzar software. Es intensivo en despliegue local.

· Tesla apuesta por “generalización + hardware de coste bajo + base instalada + aprendizaje continuo”. Es más arriesgado a corto plazo porque no te escondes detrás de geofencing y de mapas hipercontrolados, pero si funciona… escala de verdad. Y escala con márgenes potencialmente muy superiores porque el hardware por unidad es más barato y la distribución está “preinstalada” en millones de coches.

La discusión de LiDAR se suele usar como arma arrojadiza. En realidad, es una discusión de trade-offs. LiDAR te da señal activa de profundidad, sí. También te da coste, complejidad, mantenimiento, calibración, y, sobre todo, te empuja a un tipo de despliegue donde cada coche se parece más a un prototipo caro. Tesla prefiere una arquitectura donde el sensor principal sea fácilmente replicable y escalable.

¿Quién tiene razón? Lo decidirá el mercado cuando alguien sea capaz de ofrecer transporte autónomo seguro, en volumen, a un coste por milla que haga inviable el modelo con conductor.

La gran asimetría: Tesla no necesita “vender robotaxis”. Puede convertir coches existentes en nodos

Waymo (y cualquier operador tipo Waymo) tiene que construir su red desde cero: flota, operación, mantenimiento, limpieza, carga, base local, permisos, expansión ciudad a ciudad.

Tesla, si llega a autonomía suficiente, tiene dos opciones potentes:

1. operar su propia flota dedicada (y entonces compite de tú a tú como operador), pero con costes de hardware potencialmente más bajos

2. construir una red híbrida donde parte de la “capacidad” venga de vehículos ya existentes (clientes) que se añaden y se retiran.

La segunda opción, si se habilita de verdad, es explosiva: conviertes un coche que hoy es gasto en un coche que mañana puede ser activo. Y eso cambia la psicología del comprador, cambia la propuesta de valor, cambia la forma en la que Tesla puede posicionar precio de sus vehículos (porque no solo compras un coche; compras un “ticket” a generar ingresos).

Coste por milla: por qué 0,20$ no es un meme, son matemáticas.

Una forma razonable de pensar el coste por milla de un robotaxi eléctrico es descomponerlo en cinco bloques:

1. Depreciación del vehículo (capex por milla)

Si un vehículo cuesta, por ejemplo, 30.000–40.000$ y puede hacer 300.000–500.000 millas útiles en servicio intensivo (con mantenimiento y reemplazos de componentes), la depreciación por milla puede estar en el rango 0,06–0,13$.

· 35.000$ / 350.000 millas = 0,10$ por milla.

Ese número ya te da una intuición: el “coche” como tal, incluso sin magia, no es el gran problema si logras mucha utilización.

2. Energía

Un EV eficiente puede consumir ~0,25–0,30 kWh por milla en ciudad (depende del coche, clima, conducción). Si cargas a 0,10–0,20$ por kWh (rango plausible en mezcla de tarifas industriales y nocturnas, dependiendo del lugar), estás hablando de 0,025–0,06$ por milla.

· 0,27 kWh/mi × 0,12$/kWh ≈ 0,032$ por milla.

3. Mantenimiento, neumáticos, consumibles

Aquí mucha gente se equivoca por optimismo o por cinismo. En flota intensiva, neumáticos y mantenimiento existen, y existen de verdad. Pero también es un EV: menos piezas móviles que un ICE. Puedes pensar en 0,03–0,06$ por milla como rango inicial (puede bajar con escala y diseño específico).

· pongamos 0,04$ por milla.

4. Operación: limpieza, reposicionamiento, soporte, seguros

Este bloque es el “drag” que separa un robotaxi real de un demo. Si tu sistema es plenamente autónomo, aún necesitas operaciones: limpiar coches, resolver objetos perdidos, atender incidencias, tele-asistencia en casos raros (si existiera), seguros y gestión de flota. En un mundo eficiente, esto puede ser 0,03–0,08$ por milla.

· pongamos 0,05$ por milla.

5. Compute/inferencia y software

A escala, el coste marginal de computación en el coche (ya comprada) no se paga por token como en la nube; se paga como hardware y consumo eléctrico. Puede ser relativamente pequeño por milla, aunque no cero. El gran coste es el desarrollo (fijo) y el hardware inicial. Para el coste por milla operativo, puedes asumir pocos céntimos.

· pongamos 0,01$ por milla.

Si agregamos lo que sería un escenario medio:

0,10 (depreciación) + 0,03 (energía) + 0,04 (mantenimiento) + 0,05 (operación/seguros/limpieza) + 0,01 (compute) = 0,23$ por milla.

Con mejoras (vehículo más barato, más vida útil, energía más barata, operación optimizada, limpieza eficiente, más densidad), 0,20$ no es un meme, es realidad.

Y ahora viene lo importante: comparémoslo con el transporte con conductor. El coste del conductor, en términos económicos, no son 0,05$ por milla. Es muchísimo más.

Por eso el robotaxi, si llega, compite por demolición de coste. "Demolición" no significa que Uber desaparezca al día siguiente. Significa que el centro de gravedad del valor cambia.

Solo como dato a tener en cuenta en este contexto. Uber a día de hoy comercializa en USA cada milla a más de $2.00 USD. De esta tarifa, Uber retiene cerca del 35% y el conductor recibe el resto, quien, tras descontar sus propios gastos operativos optimizados (unos $0.40 por milla), obtiene una ganancia neta final que ronda $1.00 por milla recorrida.

Si, por contra, Tesla puede ofrecer un coste interno de 0,20$ y cobrar al usuario 0,80–1,20$ dependiendo del mercado, tiene margen para:

· cobrar menos que Uber/Lyft y aun así ganar dinero

· capturar volumen masivo y convertirte en estándar

· reinvertir en seguridad, flota, expansión y regulación

El competidor con conductor puede intentar igualar precio… pero entonces su margen se evapora. Y sin margen, no hay reinversión. Y sin reinversión, no hay defensa.

Y aquí Tesla tiene una bala adicional: la vertical.

Tesla diseña el coche, controla el hardware, controla el software, controla parte del suministro, controla el entrenamiento. Esa integración, que en automoción a veces es un dolor, en robotaxi sería un foso. Porque en un servicio donde el coste es rey, ser tu propio proveedor de “máquina” marca la diferencia.

Lo que falta para que esto sea real no es solo tecnología. Es operación + regulación

Hasta aquí hemos hablado como si lo difícil fuera conducir. Conducir es difícil. Pero el mundo real te exige dos pruebas adicionales:

· seguridad estadística a escala

· operación y responsabilidad

Seguridad estadística significa convencer a reguladores y sociedad de que el sistema es mejor que un humano medio… no en una demo, sino en millones (y luego miles de millones) de millas. Y no solo “menos accidentes”, sino menos accidentes graves, en los contextos relevantes, con evidencia trazable.

Operación significa que, cuando algo raro pasa, hay un protocolo. Hay soporte. Hay monitorización. Hay respuesta. No puedes vender “autonomía” como si fuera un plugin. Es un servicio con consecuencias físicas.

Esto conecta con una potencial fase intermedia. Es muy plausible que el camino sea:

· primero, FSD supervisado cada vez más usable (y cada vez con menos fricción)

· autonomía “no supervisada” en dominios limitados (ODD) o zonas concretas

· expansión total

¿Cuál es el TAM real?

Para entender el tamaño real de FSD/robotaxi hay que romper una idea muy instalada: “esto es un negocio de ride‑hailing”. No.

El verdadero incumbente no es Uber. Es el coche privado.

Hoy, la mayor parte de los kilómetros del planeta se hacen en vehículos que la gente tiene en propiedad y que, paradójicamente, pasan casi todo el día parados. Un coche privado es un activo sobredimensionado para lo que suele hacer: lo compras para cubrir picos (dos horarios de trabajo, colegio, actividades, urgencias) y lo mantienes en standby el resto del tiempo. Piénsalo. Ese standby no es gratis: depreciación, seguro, impuestos, financiación, mantenimiento y el coste mental de tener una máquina que se estropea cuando no te viene bien…

Aquí está el giro: cuando existe un robotaxi fiable, el producto no es “un viaje barato”. El producto es convertir costes fijos (propiedad) en coste variable (pago por uso). Y eso, en economía doméstica, es dinamita.

La gente suele infravalorar lo que cuesta un coche porque solo “ve” gasolina. Pero el coste total real viene, sobre todo, de lo invisible: depreciación + seguro + financiación.

Vamos con un caso práctico para ver de forma más clara la diferencia: Familia con dos padres que trabajan + niños. Imagina una familia en un entorno suburbano (el caso típico donde necesitas coche para vivir):

· Dos adultos trabajan y hacen commuting varios días a la semana.

· Hay trayectos de colegio, recados, extraescolares.

· Fines de semana con ocio y alguna escapada.

· Total anual de movilidad familiar: 21.000 millas/año (esto suele salir de algo como 15.000 millas en el coche “principal” y 6.000 en el coche “secundario”, que existe para cuadrar horarios).

Escenario A: 2 coches en propiedad (coste anual “all‑in”)

Sin meternos en marcas concretas, una forma realista de pensarlo es separar:

· Un bloque fijo por coche (lo pagas aunque no lo uses): depreciación/financiación/seguro/impuestos.

· Un coste variable por milla (lo pagas al usarlo): combustible + mantenimiento + neumáticos.

Con números conservadores para hoy y en base a lo calculado por la AAA (American Automobile Association), que refleja lo que verdaderamente sale del bolsillo del conductor al considerar todos los factores, consideramos:

· ~9.000 $/año por coche de costes fijos + depreciación (puede ser más si son coches nuevos y financiados).

· ~0,40 $/milla de variable (depende de gasolina, eficiencia, mantenimiento).

Entonces:

· Coche A (15.000 millas): 9.000 + 0,40×15.000 = 15.000 $/año

· Coche B (6.000 millas): 9.000 + 0,40×6.000 = 11.400 $/año

· Total 2 coches: ~26.400 $/año

Escenario B: todo en robotaxi a 1 $/milla (mismo patrón de vida)

Aquí el cálculo es brutalmente simple:

· 21.000 millas × 1 $/milla = 21.000 $/año

En este ejemplo, a 1 $/milla, desde la cual ya hemos visto que el margen para ajustar es bastante amplio, incluso tenemos un ahorro de más de 5.000 $/año contra tener dos coches, y con el añadido de eliminar auténticos quebraderos de cabeza como proceso de compra, seguro, mantenimiento, ITV, averías, tiempo perdido, parking, gestión.

Ahora conecta esto con lo que venimos diciendo sobre FSD:

· Si Tesla logra autonomía operativa, su gran poder no es solo “funciona”.

· Es que puede empujar el coste por milla hacia niveles donde el robotaxi deja de ser un lujo urbano y se convierte en alternativa económica a la propiedad.

En cuanto el robotaxi es competitivo con el segundo coche, el mercado se abre de golpe. Porque el “TAM” real pasa a ser:

· Millas que hoy se hacen en coche privado por pura logística familiar.

· Millas que hoy no se hacen porque moverse cuesta tiempo/dinero (ancianos, adolescentes, gente sin coche, segundas salidas que no se hacen por pereza).

Y un detalle clave: el coche privado está infrautilizado. Un robotaxi no. Un robotaxi puede estar en la calle muchas más horas al día. Eso significa que el mismo activo (el vehículo) se amortiza con muchas más millas útiles. Es literalmente el tipo de transición que convierte una industria de “productos” en una industria de “servicio por unidad” (millas).

El robotaxi no tiene que “ganar” convenciendo a todo el mundo de vender su coche mañana. Solo tiene que conseguir que una parte material de hogares diga:

“Si puedo resolver el 80–90% de mi movilidad con un servicio fiable a un precio razonable, ¿por qué mantengo dos coches?”

Ahí es donde el TAM se vuelve gigante, sin necesidad de que todo el mundo abrace un futuro de ciencia ficción.

Optimus: el game changer que podría mover el PIB

Optimus es el extremo de la convexidad de Tesla.

Si FSD es “convertir coches en una red”, Optimus es “convertir IA en trabajo”. Y cuando conviertes IA en trabajo, no estás compitiendo en robótica como categoría de producto... estás compitiendo contra el gasto más grande del planeta: salarios y horas humanas.

Por eso hay que ser doblemente disciplinados. Los robots nos activan el mismo circuito mental que la ciencia ficción: queremos creer.

Pero la disciplina aquí no es matar la idea; es separar lo inevitable de lo deseable, y lo escalable de lo demo.

La forma más útil de entender Optimus es esta: Tesla intenta construir un “motor de trabajo”. Un activo físico que, conectado a electricidad y a un modelo, convierte energía + cómputo en output productivo. Si eso llega a ser suficientemente bueno y suficientemente barato, no cambia una línea de negocio. Cambia un factor de producción.

Y ahí aparece la pregunta correcta, la que evita la paja: ¿qué tiene que ser verdad para que un humanoide sea rentable? No “¿puede andar?”. No “¿puede coger una caja?”. Rentable. Repetible. Industrializable. Y ahí Tesla, aunque esté lejos, está en la “short list” por un motivo muy simple: pocas compañías tienen a la vez un “cerebro entrenable” y una “fábrica”.

El humanoide no es un capricho: es una decisión de compatibilidad con el mundo

Antes de hablar de Tesla, conviene entender por qué el formato “humanoide” no es tan absurdo como parece.

El mundo real (fábricas, almacenes, herramientas, estanterías, manillas, escaleras, cajas, carros) está diseñado para humanos. No porque sea óptimo, sino porque llevamos un siglo construyéndolo así. Eso crea un incentivo económico gigantesco: si haces un robot con el que no tienes que rediseñar el entorno, reduces el coste de adopción.

Un robot industrial clásico (un brazo fijo, una célula automatizada) es brutal en lo suyo, pero vive en un mundo muy “preparado”: piezas colocadas, trayectorias repetitivas, tolerancias claras. Un humanoide, en teoría, sirve para lo que el mundo real te lanza: cosas poco estructuradas, variabilidad, “hazlo como puedas”.

Ahora, esto también tiene un lado incómodo: el humanoide es una forma difícil. Piernas, equilibrio, manos, manipulación fina, seguridad… todo cuesta. Así que el argumento pro-humanoide no es “porque mola”, sino:

Si consigo un robot suficientemente humanoide, puedo venderlo en un abanico de entornos enorme sin rediseñar el mundo.

Ese “si” es gigantesco… pero el premio también.

Tesla puede atacar el problema por una vía que a otros les cuesta replicar:

- Cerebro entrenable (AI-first, no reglas)

La robótica clásica tiene mucho de “programar movimientos”. Funciona en entornos controlados, pero escala fatal cuando el mundo se vuelve ruidoso. Tesla viene de otra escuela: visión, redes neuronales, control basado en aprendizaje, iteración rápida. La idea es la misma que en FSD: sensores → red neuronal → actuadores. Cambia el cuerpo, no cambia la filosofía. - Producción (coste por unidad, fiabilidad, cadena de suministro)

Aquí está el “moat” más infravalorado. En robótica hay laboratorios espectaculares… y prototipos carísimos. Tesla, en cambio, es una máquina obsesiva de coste, manufactura, abastecimiento, estandarización. Si el futuro está lleno de robots útiles pero caros, el ganador no es el que hace el mejor robot de demo. El ganador es el que hace un robot suficientemente bueno a un coste que haga el ROI obvio. - Un campo de pruebas interno que es oro

Esto es clave y casi nadie lo valora bien: Tesla tiene fábricas, logística interna, procesos repetitivos y dolorosamente reales. Optimus puede entrenarse y fallar “en casa”. Sin depender de clientes externos, sin vender humo. Eso acelera el loop: despliegas → recoges datos → mejoras → vuelves a desplegar.

En resumen: la ventaja no es “Tesla tendrá robots”. La ventaja, si llega, será que Tesla puede construir un sistema completo: software, hardware, fabricación, despliegue, iteración.

El problema real en robótica no es “hacerlo una vez”. Es hacerlo 10.000 veces y que no se rompa.

Aquí es donde muchos se engañan.

Un vídeo de un robot doblando una camiseta es impresionante. Pero una tesis de inversión no vive de clips; vive de “¿cuántas horas de trabajo útil hace antes de fallar, cuánto cuesta arreglarlo, y cuánto cuesta que no falle?”

Los bloqueos duros de un humanoide en el mundo real suelen ser menos “AI” y más “ingeniería sucia”:

· Manipulación fina: manos, fuerza, tacto, fricción, objetos blandos, deformables.

· Robustez: polvo, golpes, humedad, desgaste.

· Seguridad: un robot de 50–70 kg con fuerza suficiente puede hacer daño. Tienes que diseñar fallos seguros, límites, redundancias.

· Mantenimiento: si cada 200 horas hay que parar para “reajustar”, el ROI muere.

· Aprendizaje en entornos no estructurados: el mundo no te da datasets limpios; te da caos.

Por eso el camino lógico no es “mañana en casas”, sino:

Primero tareas repetitivas en entornos semi-controlados (fábricas/almacenes).

Luego tareas más variadas dentro de empresas (logística, picking, movimiento de materiales).

Y solo después, si todo eso es fiable, se abre lo doméstico.

La economía unitaria: por qué esto puede mover el PIB

El TAM no es el “mercado de robots”. Es el mercado de horas de trabajo. Y además no solo sustituyes, expandes.

Un humano tiene límites biológicos: fatiga, descansos, turnos, edad, movilidad. Un robot, si es fiable, no tiene vacaciones. Tiene mantenimiento. Y ese matiz lo cambia todo: si el coste por hora cae, el sistema puede permitirse “comprar” más horas. No solo reemplazas empleo existente; habilitas trabajo que antes no se hacía porque era demasiado caro.

Aquí conviene hacer el ejercicio como lo haría un CFO. Nada de ciencia ficción. Solo una fórmula:

Coste por hora del robot = (precio del robot / horas de vida útil) + mantenimiento/hora + energía/hora + supervisión/hora

Ahora metamos números razonables como rangos para entender el orden de magnitud (no porque sepamos el precio final, sino para ver la mecánica):

Imagina dos escenarios:

Escenario A (optimista, pero no absurdo):

· Precio del robot: 25.000–30.000 USD

· Vida útil: 5 años

· Horas útiles/día: 16 (no 24; carga + mantenimiento + imprevistos)

· Horas/año: ~5.800

· Horas vida total: ~29.000

Solo amortización: 25.000 / 29.000 ≈ 0,86 USD/hora.

Súmale energía (pongamos 0,1–0,3 USD/h) y mantenimiento + piezas + servicio (podría ser 0,5–2 USD/h según cómo de duro sea el entorno). Te plantas fácilmente en 2–5 USD/hora antes de supervisión.

Escenario B (conservador):

· Precio del robot: 50.000–70.000 USD

· Vida útil: 3 años

· Horas útiles/día: 10–12

· Horas vida total: ~11.000–13.000

Amortización: 60.000 / 12.000 ≈ 5 USD/hora.

Con mantenimiento + energía + supervisión, puedes acabar en 8–15 USD/hora.

Ahora compáralo con el coste real de un trabajador humano en un país desarrollado, que rara vez es “solo salario”. Entre salario, seguridad social, seguro, rotación, formación, absentismo y gestión, el coste “fully loaded” para tareas operativas puede estar fácilmente en 25–40 USD/hora (y en algunos sectores bastante más).

Y aquí se entiende por qué esto mueve PIB: si el coste por hora cae de 30 a 10, puedes hacer 3 veces más trabajo con el mismo gasto. Si cae a 5, es otra liga.

Y, además, puedes operar en horarios donde el humano no quiere o no puede.

¿Por qué Tesla podría ser especialmente peligrosa si acierta?

Tesla sabe jugar el juego de coste/escala/iteración como nadie. Si Optimus llega a funcionar “bien” pero cuesta 200.000 USD, será un nicho. Si Optimus funciona “suficientemente bien” y cuesta 25.000–50.000 USD, eso no es nicho: eso es una fiebre de adopción.

Tesla tiene varios vectores para empujar hacia ese resultado:

Primero, actuadores y electrónica “de coche”.

Una parte enorme del coste de un robot es hardware: motores, reductoras, sensores, controladores, baterías. Tesla viene de producir componentes en volumen, con obsesión por coste y fiabilidad.

Segundo, baterías y gestión térmica.

Un humanoide es una batería con patas. Si consumes demasiada energía por tarea, tu robot se convierte en un aparato que “trabaja poco y carga mucho”. La eficiencia energética y la densidad de energía importan más de lo que parece.

Tercero, el loop de datos.

Y aquí conectamos con FSD de forma natural. En conducción, Tesla tiene una flota brutal generando datos. En robótica no existe “una flota mundial” de humanoides todavía. Así que el juego es: ¿quién construye la primera “flota” suficiente como para aprender rápido?

Tesla puede empezar por su propia casa: desplegar en fábricas, grabar, corregir, iterar. Es un loop más lento que el de coches, pero es un loop.

Cuarto, distribución y producto.

Si lo consigues, no vendes un robot. Vendes “labor as a service”. Vendes un trabajador-caja: paga mensual, mantenimiento incluido, upgrades de software, reemplazo rápido. Es un modelo que Tesla ya sabe insinuar en su ADN (hardware + software + servicio).

Habría que vigilar muchas señales para saber si la opción se está volviendo real, pero es innegable que la opcionalidad está, solo hay que asignarle una probabilidad realista.

Y por último... el “factor Musk”

Musk no es “la tesis”, pero sí mueve la distribución de resultados.

Te sube la probabilidad de que ciertas cosas difíciles ocurran (FSD a escala, Optimus industrializable, energía como infraestructura global), y al mismo tiempo te sube la cola de riesgos (ruido, distracciones, decisiones impopulares, fricción regulatoria, desalineación percibida). Es convexidad humana dentro de una compañía que ya es convexa tecnológicamente.

Y eso es incómodo para muchos inversores institucionales, porque prefieren negocios donde el rango de escenarios sea estrecho y la gestión sea “predecible”. Tesla no te da eso. Musk, menos.

- Por qué Musk suma a la tesis (más allá del “genio” y del culto)

Hay tres cosas que Musk aporta que son muy difíciles de replicar con un CEO “normal”, incluso uno competente.

La primera es brutalidad de enfoque sobre el problema correcto. Musk tiende a empujar a la organización hacia la pregunta “de física” y no hacia la pregunta “de comité”. En Tesla esto se ve en un patrón repetido: cuando algo es un cuello de botella real, se ataca como si fuera una guerra industrial. Cuando algo es un adorno, se corta sin piedad. Eso es clave en apuestas como FSD u Optimus, donde el enemigo no es “la competencia”, es la complejidad del mundo real. En este tipo de proyectos, la empresa que gana no es la que hace el mejor PowerPoint; es la que decide bien dónde está el cuello de botella este trimestre… y lo rompe.

La segunda es tolerancia al ridículo y al corto plazo. Esto suena psicológico, pero es estratégico. Los humanoides, la autonomía, Dojo, la energía a escala utility… son líneas donde es normal fallar, iterar, retroceder y volver a intentar. En una empresa clásica, cada marcha atrás se interpreta como “fracaso” y se castiga políticamente. En Tesla, se asume como parte del proceso. Esa tolerancia no es gratis: te comes volatilidad, mala prensa y analistas que te llaman humo. Pero también te permite perseguir discontinuidades que una empresa “optimizada para trimestrales” nunca perseguiría.

La tercera es capacidad de atraer talento que quiere jugar en frontera. Esto es menos romántico de lo que parece: en IA aplicada al mundo físico (conducción autónoma, robótica, energía), el talento realmente bueno no quiere solo un buen sueldo. Quiere un entorno donde los problemas sean “de verdad”, donde se itere rápido y donde haya acceso a datos, compute, fábrica y despliegue real. Tesla es de las pocas compañías donde un ingeniero puede ver su trabajo convertirse en comportamiento en carretera, en megavatios en red o en un robot moviendo cajas. Musk, con todas sus sombras, funciona como imán para ese perfil. Y en sistemas complejos, el talento acumulado y la velocidad de iteración son compounding puro.

Esto conecta con lo que ya comentabas en tu tesis hablada: lo valioso no era soñar con robotaxis hace 7 años; lo valioso era ver la curva, sobrevivir a los baches y mantener el enfoque hasta que la curva empiece a parecer inevitable. Musk es (en parte) el mecanismo que mantiene esa obstinación estratégica viva cuando sería fácil rendirse o “pivotar” para gustar más al mercado.

- Por qué Musk puede restar (y por qué ese “descuento” puede ser estructural)

Ahora, la otra cara. Musk mete fricción en tres planos que al mercado público le importan muchísimo.

El primero es el key-man risk real. No es que Tesla se desintegre sin él al día siguiente. La organización tiene inercia, cultura y un banco de talento enorme; como decías, FSD y coches tienen ya un “sistema operativo” que funciona y puede seguir sin Musk en el día a día. El problema es otro: en apuestas de frontera, el CEO no es un gestor, es un vector de probabilidad. En proyectos como Optimus (donde aún hay muchísima incertidumbre), el liderazgo y el “empuje” importan de forma desproporcionada. Si Musk desaparece o se desconecta, no muere lo existente; lo que se reduce es la probabilidad de que Tesla empuje hasta el final en las cosas más difíciles y menos agradecidas.

El segundo es el riesgo de distracción y dispersión. Tesla vive en un momento donde, paradójicamente, hay más opcionalidad que nunca (energía, FSD, robotaxi, Optimus, IA en fábrica), y justo en ese momento el coste de “no estar” en cada decisión importante puede ser alto. La autonomía y los humanoides no perdonan meses de lentitud cultural. Aquí el mercado no castiga solo “que Musk haga otras cosas”; castiga la incertidumbre sobre cuánto foco real tiene Tesla en el trimestre donde se toman decisiones que cambian años.

El tercero es la prima reputacional/regulatoria. FSD y robotaxis no se ganan solo con ingeniería: se ganan con legitimidad. Y la legitimidad se construye con seguridad estadística, sí, pero también con confianza pública, relación con reguladores y comunicación responsable. Musk tiende a ser agresivo con el relato, y eso puede acelerar adopción… o incendiar el perímetro. En autonomía, un error de comunicación puede costarte meses de fricción regulatoria. En robótica, una demo mal entendida puede generar backlash social absurdo, pero real. Esta es la parte donde “personalidad” se convierte en riesgo económico.

Todo esto explica algo que has dicho varias veces y que es muy verdad: Tesla es más fácil de “entender” para un retail que usa el producto que para un institucional que vive de justificar un precio objetivo sin salirse del carril. El institucional no solo teme equivocarse; teme equivocarse con una tesis que incluye a Musk, porque ahí el ridicule factor es mayor. Eso crea un incentivo perverso: modelizan el coche, y dejan fuera las discontinuidades… y luego “actualizan” cuando ya es obvio. Musk, como personaje polarizante, agrava ese retraso.

- El trillion dollar package de Elon: por qué alinea más de lo que escandaliza

El famoso paquete no es un bonus en efectivo por “portarse bien”. Es, esencialmente, un esquema de opciones ligado a hitos muy específicos. Traducido: Musk solo cobra si el accionista ya ha ganado de forma desproporcionada.

En la práctica, lo que hace es:

· Poner el incentivo donde duele: creación de valor a largo plazo, no maquillaje trimestral.

· Reducir el riesgo de desalinee en el momento más delicado de Tesla: cuando el valor futuro depende de ejecutar apuestas de frontera (autonomía y robótica) que requieren obsesión, foco y tolerancia al ridículo.

· Convertir el “factor Musk” en algo más binario y claro: o la compañía rompe techos y él se lleva una parte del upside, o no los rompe y su recompensa queda muy limitada.

¿Tiene coste? Sí: dilución potencial y, sobre todo, el recordatorio de que Tesla sigue siendo una empresa con componente founder-led fuerte y con fricciones de governance. Pero si la tesis incluye que la probabilidad de éxito en autonomía/robótica depende de una cultura y un liderazgo poco comunes, entonces ese paquete es una póliza de continuidad. No garantiza nada, pero sube exponencialmente la probabilidad.

Valoración: lo que el precio está insinuando

Tesla casi siempre cotiza como lo que es: una mezcla rara de negocio maduro + opciones gigantes.

En los últimos cinco años el múltiplo rara vez se ha dejado ver por debajo de ~50x NTM PE, y cuando se acercó a niveles bajos fue en ventanas puntuales de máxima presión (márgenes, pricing, sentimiento).

Eso significa dos cosas.

Primero: el mercado no está valorando Tesla como “coche + ciclo”, sino como “coche + amplia opcionalidad”.

Segundo: incluso en el tramo feo, el mercado suele mantenerle un “suelo” de prima, como si dijera: no compro el calendario, pero no me atrevo a vender la posibilidad. Y al revés, cuando vuelve el relato de autonomía, el múltiplo se estira rápido porque aquí el activo no es lineal: es convexo.

No cabe duda de que Tesla es incómoda porque no cabe en una etiqueta. Sí, el múltiplo parece ópticamente alto, y sí, por el camino los vaivenes pueden ser duros de digerir. Pero precisamente porque Tesla es un abanico de opcionalidades tan potentes ejecutándose en paralelo, ese múltiplo puede estar en un rango perfectamente justo… e incluso barato si una parte razonable del guión se valida.

Paciencia y perspectiva. Esta tesis se juzga en años, no en trimestres.