Rollins, Inc.

Control de plagas. Furgonetas. Un servicio local y aburrido. Y sin moat aparente. En este deep dive vemos por qué merece la pena entender en profundidad la empresa, y darle una oportunidad. Porque Rollins es un negocio aburrido sí...pero aburridamente rentable e imprescindible.

• public

Cuando empiezas a estudiar Rollins, lo normal es pensar que vas a tardar cinco minutos en descartarla.

Control de plagas. Furgonetas. Un servicio local sin moat aparente.

Pero entonces echas un segundo vistazo y te encuentras con márgenes y retornos sobre el capital sostenidos en el tiempo que, sinceramente, encajan más con un negocio tipo Software-as-a-Service que con algo que huele a insecticida. Y claro, ahí es cuando le das una oportunidad. Y bendita oportunidad.

Y la clave de Rollins es precisamente esa: es aburrida… pero aburridamente imprescindible.

Antes de hablar de crecimiento, de adquisiciones o de expansión de márgenes, hay que entender qué compra realmente el cliente cuando paga a Rollins.

Lo que vende es seguridad: que una casa siga siendo una casa y que un negocio siga siendo un negocio, sin sorpresas que arruinan la higiene, la reputación o la tranquilidad.

En una vivienda se entiende rápido: nadie “quiere” pagar por control de plagas, igual que nadie quiere pagar por una alarma. Se paga porque el riesgo existe y porque el coste de que salga mal es asimétrico.

En un negocio, esa asimetría es aún más evidente. Un restaurante, un hotel o un almacén se enfrenta potencialmente a inspecciones, cierres temporales, sanciones, clientes perdidos e incluso, a día de hoy, a la versión moderna del apocalipsis: un vídeo en redes y una reseña viral que te deja marcado de por vida.

Es ahí donde el control de plagas no es mantenimiento: es seguro operativo. Cuando el producto real es “que no pase nada”, el valor no se mide por lo que ves, sino por lo que evitas. Por eso funciona la recurrencia. Una vez el cliente interioriza que el riesgo es potencialmente permanente (porque las plagas no desaparecen, vuelven) lo racional es pasar de “llamar cuando arde” a “pagar para que no arda”.

En resumen: Rollins vende tranquilidad. Vende normalidad. Vende seguridad. Y cuando una compañía consigue convertir “la ausencia de problemas” en un servicio recurrente, lo que parece aburrido por fuera se convierte, por dentro, en una máquina de compounding sorprendentemente seria.

Historia y contexto: de Orkin a “plataforma” de consolidación

Rollins nace como compañía en 1948 (fundada por los hermanos Rollins) y su punto de inflexión histórico llega con la adquisición de Orkin en los años 60 (a menudo citada como una de las primeras operaciones de compra apalancada en EE. UU.).

Más allá de la anécdota, lo importante es el patrón: desde muy pronto entienden que en control de plagas no gana el que “sabe más de bichos”, sino el que convierte un servicio local en un sistema repetible.

En las décadas siguientes, la historia se parece a la de los mejores consolidadores de servicios: expansión geográfica, mejora de procesos, inversión en marca y, sobre todo, un roll-up disciplinado de operadores locales. Ese roll-up funciona cuando se cumplen dos condiciones: que el mercado sea lo bastante fragmentado como para ofrecer décadas de targets, y que el comprador tenga un playbook real para integrar sin destruir valor.

Rollins ha vivido de esto durante años: comprar pequeño, integrar rápido y bien, mejorar productividad, elevar estándares, y volver a comprar.

Pero... ¿qué vende Rollins?

Ya hemos visto pinceladas de que el negocio de Rollins significa gestión de riesgo operativo y doméstico.

Esa diferencia importa porque cambia por completo la economía del producto.

Un servicio puramente reactivo es episódico y comparativo... y en última instancia comoditizado. El cliente mira precio, disponibilidad, y ya.

Un servicio preventivo es continuidad, y la continuidad se convierte en hábito: visitas periódicas, inspección, barrera química o mecánica, seguimiento, y un “si pasa algo, volvemos” que convierte una molestia potencial en algo que el cliente simplemente delega.

En la práctica, Rollins va a por el mismo sitio al que van los mejores modelos de suscripción: que el cliente deje de pensar en el problema.

En residencial, el embudo suele ser así de humano: entras por urgencia y sales por tranquilidad. El cliente llama porque ha visto hormigas, roedores, una mancha sospechosa de termitas o mosquitos que hacen la terraza inhabitable. Elige con el cerebro en modo pánico: marca reconocida, rapidez, alguien que “sepa lo que hace”. Cuando el episodio se resuelve, ahí está la jugada: convertir el susto en rutina. La venta importante no es la primera visita, es el contrato que la convierte en “mantenimiento”. Y aquí el precio se vuelve sorprendentemente inelástico, porque el coste anual es pequeño comparado con el coste mental de volver a pasar por el mismo infierno.

En comercial, directamente no se vende “tranquilidad”. Se vende cumplimiento. Hoteles, restaurantes, cadenas de alimentación, hospitales, residencias, farmacéuticas, logística, industrial ligera, retail… todos tienen el mismo problema: el control de plagas no es estética ni capricho, es una capa de higiene operacional. Una plaga en un restaurante no es “qué asco”; es inspección, cierre temporal, litigios, pérdida de licencia, reputación destrozada con dos fotos.

En hospitality, una habitación con chinches no te arruina el trimestre: te arruina el nombre. En food, el estándar de auditorías y el riesgo de contaminación hacen que el gasto sea casi una póliza obligatoria.

Por eso, históricamente, el comercial tiende a aguantar mejor en recesiones: se recorta marketing antes que recortar lo que evita un incidente regulatorio.

Sobre el mix, a nivel sectorial se suele hablar de un mercado aproximadamente 60% residencial y 40% comercial.

En Rollins, por el peso de Orkin y su penetración en hogares, es razonable pensar en un mix algo más cargado a residencial, pero con un comercial muy relevante por cuentas nacionales y multi-sede.

Aquí hay un matiz importante: no todo “comercial” es igual. No es lo mismo un pequeño bar que una cadena hotelera con auditorías, ni una nave logística que una planta de alimentación.

Rollins tiende a estar mejor posicionado cuanto más crítico es el cliente, porque ahí el cliente compra proceso, reporting, trazabilidad y capacidad de respuesta, no solo “una fumigación”.

El churn o retención es el otro corazón del modelo. En pest control, la fricción contractual puede ser baja (nadie te ata con grilletes), pero la fricción práctica puede ser alta: el técnico ya conoce tu casa o tu instalación, ya sabe los puntos de entrada, ya tiene el histórico de incidencias, ya está integrado en tu rutina.

En comercial, además, hay algo más pegajoso: la documentación, los registros, las auditorías, los protocolos internos. Por eso es habitual ver retenciones altas, con diferencias claras: el comercial suele moverse en bandas tipo 80% a 90%, y el residencial tiende a ser más variable (aprox. 75% a 85%) porque una parte del cliente doméstico sí intenta ahorrar en épocas flojas o cree que “ya no hace falta” cuando lleva meses sin ver bichos. La clave es que, incluso cuando un cliente residencial cancela, muchas veces vuelve cuando reaparece el problema. Es un churn más de “pausa” que de “divorcio”.

Aquí encaja el concepto de producto = recurrencia de una forma casi mecánica.

Si conviertes una industria de episodios en una industria de contratos, te pasa lo siguiente: sube la visibilidad, baja la volatilidad, y el negocio se vuelve más “industrial” en el sentido bueno (planificable, repetible, optimizable). Eso crea un círculo virtuoso que un jugador pequeño sufre para replicar: con más recurrencia tienes más caja, y con más caja inviertes en marca, formación y sistemas. Con mejores sistemas, mejoras productividad del técnico. Con más productividad, mejoras márgenes sin maltratar al cliente. Con más margen, puedes reinvertir otra vez.

El moat de Rollins es sencillamente ejecución a escala de forma consistente y durante décadas.

No obstante, y a pesar de la gran labor de Rollins, el mercado está, aún a día de hoy, aún muy fragmentado. Se trata de un negocio de un componente muy local, humano y operativo. Para un pequeño operador, crecer sin romper calidad es difícil: necesitas técnicos buenos (escasos), necesitas procesos, necesitas reputación y necesitas densidad de rutas. Si no tienes densidad, tu técnico pasa el día en la furgoneta y tu margen se evapora. Si no tienes marca, tu CAC se dispara. Si no tienes sistemas, no escalas. Rollins compite con esa realidad de forma doble: a escala nacional y a escala local. A nivel nacional, la ventaja es obvia: cuentas multi-sede, capacidad de servicio consistente, una marca que reduce fricción de compra y un “estándar” de operación. A nivel local, la ventaja es aún más determinante: densidad de rutas. Cuanto más concentrados están tus clientes en un área, menos kilómetros, menos combustible, menos tiempo muerto, más visitas por día por técnico, mejor utilización de la flota y menos necesidad de estructura por cada dólar de ingresos. Esto suena aburrido… hasta que entiendes que esa es precisamente la clave de su negocio.

Hay otro punto que suele infravalorarse: la psicología del cliente y la confianza.

En residencial, el cliente deja entrar a alguien en su casa. En comercial, deja entrar a alguien en su cocina, su almacén, su hospital o su fábrica. Un proveedor barato que “cumple” pero falla una vez puede salir carísimo. Por eso, aunque el switching cost contractual sea bajo, el switching cost percibido puede ser alto: “¿de verdad voy a cambiar al barato y jugarme una inspección?” Esa asimetría es la base real del pricing power. No necesitas cobrar el doble; solo necesitas cobrar un poco más que el local sin justificarlo cada mes.

Resumiendo por industrias:

- En residencial, los clientes de Rollins son propietarios de vivienda unifamiliar, multifamily y property managers.

- En comercial, los verticales donde el riesgo de plaga es existencial: restauración y food service, cadenas de alimentación y procesado, hospitality, healthcare y senior living, logística/warehouses, retail con alto tránsito, y ciertos industriales con requisitos de higiene.

En todos ellos, el control de plagas es un input pequeño del coste total, pero un input enorme del riesgo total. Esa es la definición práctica de un gasto defensivo.

Modelo de negocio: tres motores que se retroalimentan

La forma más útil de entender Rollins es como una combinación de:

- Base instalada de contratos recurrentes. Es el equivalente a un subscription business, pero con botas y furgoneta. Si una parte muy alta del ingreso viene de visitas periódicas, renovaciones y mantenimiento, la visibilidad aumenta y el negocio se vuelve menos dependiente de “ganar el trimestre”.

- Pricing. No necesitas subidas brutales para componer. Un programa consistente de incrementos de precio en un servicio de alta inelasticidad, combinado con mejoras de mix (más servicios adicionales, más comercial, más termitas, más mosquitos), genera crecimiento incluso cuando el volumen se modera. En negocios de rutas, precio + densidad es la fórmula.

- M&A. Rollins no necesita adquisiciones grandes para mover la aguja. Prefiere muchas pequeñas. Eso reduce el riesgo de integración catastrófica y aumenta la probabilidad de capturar sinergias reales: más densidad por ruta, mejor uso de marca, mejores sistemas de venta, más productividad de técnico y menos overhead redundante.

Lo interesante es cómo se refuerzan entre sí. La recurrencia genera caja. La caja financia adquisiciones. Las adquisiciones suben densidad local. La densidad sube márgenes. Los márgenes permiten reinvertir en marca y sistemas. La marca reduce CAC. CAC más bajo mejora retornos. Y vuelta al ciclo.

Este es el tipo de compounding que parece aburrido hasta que miras diez años atrás y te preguntas por qué el mercado paga múltiplos “caros” por un negocio “tan simple”.

La respuesta: porque lo simple, si es repetible y con foso, se vuelve muy muy valioso.

Ventajas competitivas: el moat en dos capas (nacional y local)

- Ventaja a nivel nacional: contratos que otros no pueden jugar

En el segmento comercial grande existen las national accounts: cadenas con múltiples ubicaciones que quieren un proveedor consistente, con SLAs, reporting, estándares y cobertura. No basta con ser bueno fumigando. Hay que ser bueno operando a escala. Esa escala tiene un efecto de selección natural: muy pocos jugadores pueden competir.

Esto importa por dos razones. La primera: el TAM de national accounts es desproporcionadamente atractivo porque concentra ticket, recurrencia y criticidad. La segunda: el cliente comercial grande no “rota” proveedores por capricho. Cambiar proveedor implica riesgo operativo y reputacional. En muchos sectores, el coste de un error es enorme. Eso estabiliza ingresos incluso en recesiones. Tú mencionas un dato clave: en la caída 2008/09 el orgánico comercial no se puso negativo por trimestres. Ese patrón es exactamente lo que buscas cuando dices “anticíclico” sin vender humo: no significa que crezca siempre igual; significa que el suelo es alto.

La escala nacional también amortiza costes fijos. Entrenamiento, contenidos, sistemas, marketing y compras. Un pequeño operador no puede gastar lo mismo en formación, ni negociar campañas, ni invertir en tecnología de rutas con el mismo retorno. Rollins sí. Y cuando el mercado se tensa (salarios, combustible, regulación), el pequeño sufre. El grande no solo aguanta: compra.

Por último, la escala nacional multiplica el cross-sell. Si ya estás dentro de una cuenta con un servicio, vender el siguiente es más barato que capturar un cliente nuevo. Eso baja CAC efectivo y eleva LTV. El cross-sell es el “margen oculto” de este negocio.

- Ventaja a nivel local: la densidad de rutas como arma económica

La densidad local es una de esas verdades simples que separa a los buenos de los excelentes. En un negocio de técnicos que se mueven, cada minuto en carretera es margen perdido. Cada kilómetro extra es coste. Cada hueco en agenda es capacidad desperdiciada.

Cuando una compañía tiene densidad local, ocurren tres cosas a la vez. Primero, el técnico hace más paradas por día. Segundo, los costes variables como combustible y flota bajan por servicio. Tercero, la estructura por ubicación se optimiza: necesitas relativamente menos supervisión y menos “soporte” por cada dólar de ingresos.

Lo importante es que la densidad no se compra en Amazon. Se construye con tiempo, M&A, y ejecución. Es un foso geográfico: barrio a barrio, ciudad a ciudad. Y es acumulativo. El que tiene densidad puede invertir más en marketing local porque monetiza mejor cada lead. El que no tiene densidad, paga más por lead y además sirve peor porque pierde tiempo en ruta. Esa combinación crea un efecto de bola de nieve.

Por qué Rollins es difícil de disrumpir

Cuando se habla de disrupción, mucha gente confunde “la tecnología puede mejorar algo” con “la tecnología puede reemplazarlo”. En Rollins, la tecnología va a mejorar la productividad, el scheduling, la documentación y quizá el diagnóstico. Pero no va a eliminar la necesidad de ejecución física en el terreno.

Los bichos no se arreglan con dashboards. Se arreglan con inspección, tratamiento, sellado, trampas, barreras, control de humedad, recomendaciones, y seguimiento. Incluso si la IA te ayuda a identificar una plaga por foto o a predecir estacionalidad, el output sigue siendo operativo.

Por eso el riesgo “disruptivo” real no viene de una app que mate insectos. Viene de tres sitios más terrenales.

El primero es el DIY (Do It Yourself). En épocas duras, parte del residencial puede probar soluciones baratas. Pero esto suele tener techo: el DIY funciona para problemas pequeños y puntuales; no para infestaciones, termitas, o situaciones donde el coste de fallar es alto. El DIY, paradójicamente, puede ser un funnel: el cliente prueba, fracasa, y acaba contratando un plan recurrente. Lo que sí puede pasar es que el cliente alargue el “tiempo hasta llamar”, y eso puede afectar mix temporal, no la necesidad estructural.

El segundo riesgo es regulatorio, no tecnológico. Restricciones sobre químicos, exigencias de seguridad, licencias y reporting. Normalmente, esto castiga más al pequeño que al grande. Aumenta barreras de entrada, eleva costes fijos, y beneficia a quien puede absorberlos. Es más probable que la regulación ensanche el foso a que lo destruya, salvo escenarios extremos.

El tercero es laboral. Si el mercado laboral se pone feo, el servicio se encarece. Pero otra vez: el grande lo gestiona mejor. Puede subir precios con más confianza, puede entrenar mejor, puede automatizar back-office, y puede usar tecnología de rutas para extraer productividad. El pequeño se queda sin margen.

En resumen: es difícil disrumpir porque el core es físico, recurrente y crítico. La tecnología es un acelerador de márgenes, no un sustituto del negocio.

Anticiclicidad y antifragilidad: dos conceptos distintos, aquí conviven

Me gusta separar anticiclicidad de antifragilidad porque se usan como sinónimos y no lo son.

Anticíclico significa algo bastante sobrio: que el negocio no necesita un consumidor eufórico para funcionar. No depende de que la gente se sienta wealthy ni de que haya crédito laxo para que exista demanda.

En control de plagas, el disparador básico es biológico, no macro: el “evento” (infestación) aparece cuando aparece, y cuando aparece alguien paga para que desaparezca.

En residencial, puedes discutir si el mantenimiento preventivo se pospone algún trimestre en un hogar apretado, pero el episodio agudo no negocia.

Y en comercial, la cosa es todavía más rígida: los riesgos que se compran con pest control (cumplimiento, auditorías, salud, reputación) no se evaporan en recesión. Un restaurante no deja de tener inspecciones porque el PIB caiga. Un hotel no puede permitirse una crisis de chinches porque el turismo vaya más flojo.

Eso no hace a Rollins inmune, pero sí le da algo valioso en industrials: estabilidad de base, suelo.

Antifrágil es otra liga. No significa “resistente”; significa que ciertos shocks te empujan a favor, que el estrés del sistema te deja relativamente mejor posicionado que antes. En Rollins hay varios mecanismos donde esa convexidad es plausible, y lo interesante es que no dependen de magia: dependen de estructura de mercado, de tendencias físicas y de ejecución operativa.

1) El primer mecanismo antifrágil es la fragmentación. Este mercado está lleno de operadores pequeños y medianos que viven al límite de la eficiencia local: rutas con poca densidad, técnicos escasos, dependencia alta de ads locales, y poco margen para absorber sorpresas.

Cuando suben salarios, combustible, seguros de flota, costes de compliance y el coste de captar clientes (Google, marketplaces, etc.), el pequeño sufre doble: no tiene la escala para negociar insumos, no tiene la marca para sostener precio sin fricción, y no tiene densidad suficiente para proteger margen. En ese contexto, el estrés no se reparte equitativamente: se concentra en el eslabón débil.

¿Qué ocurre entonces? Que aparece la oferta. Vendedores forzados, targets más baratos, equipos cansados que prefieren “vender el libro” a seguir peleando. Y ahí entra el consolidador con caja, playbook y capacidad de integrar sin dramas: compra, sube densidad, mejora procesos, estandariza pricing y convierte debilidad ajena en margen propio. Si además el management es conservador con deuda y mantiene munición para actuar en caídas, un downturn no es solo “aguantar”; es una ventana de expansión con mejor IRR. En otras palabras: la recesión no te mata, te alimenta.

2) El segundo mecanismo es físico-demográfico. No es marketing ESG, es biología y sociología básica. El calentamiento global, la urbanización y la movilidad aumentan la probabilidad y persistencia de ciertas plagas en muchas geografías. Más calor y más humedad amplían temporadas, aceleran ciclos de reproducción y desplazan patrones. La densidad urbana y el tráfico de mercancías facilitan transmisión y reintroducción. Y, en paralelo, el estándar de vida sube y la tolerancia baja: la gente acepta peor vivir con “lo normal” cuando el confort se vuelve parte del contrato social, y las empresas aceptan peor cualquier incidente cuando una foto puede viajar en minutos y un review puede costar meses de demanda. El resultado práctico es que el problema no solo persiste; se vuelve más visible, más intolerable y más penalizado. Eso hace que el TAM crezca por inercia y que la capa preventiva gane peso. Y un mercado que se “protocoliza” tiende a premiar al operador con procesos, cobertura y reputación.

3) El tercer mecanismo antifrágil es operativo-tecnológico, pero no en el sentido Silicon Valley de “disrupción”. Aquí la tecnología es aburrida y poderosa: optimización de rutas, scheduling, CRM, formación digital, estandarización de mejores prácticas y medición de productividad por técnico. En un negocio de rutas, el tiempo muerto es el enemigo invisible. Si puedes ahorrar millas, reducir minutos entre paradas y aumentar visitas por día sin deteriorar calidad, conviertes inflación en margen. Y, más importante, conviertes la misma base de clientes en más capacidad operativa sin contratar proporcionalmente más gente. Esa es una forma muy concreta de “ganar” en un entorno malo: no necesitas que el mundo vaya perfecto; necesitas ser más eficiente que el resto cuando el mundo aprieta. Sistemas tipo VRM encajan ahí como palanca estructural: el mismo shock (coste de combustible, salarios, escasez de técnicos) que asfixia al pequeño puede mejorar la ventaja relativa del grande que optimiza.

La síntesis es sencilla y útil. Anticíclico te da suelo: demanda que no depende del mood macro. Antifrágil te da convexidad: escenarios donde el estrés del sistema te permite salir con más cuota, más densidad y más ventaja relativa. Y esa combinación, especialmente en un negocio de servicios “con botas y furgoneta”, no es común. La mayoría de servicios son o defensivos sin convexidad, o cíclicos con crecimiento. Rollins, si ejecuta bien, puede ser ambas cosas a la vez: defensiva por naturaleza, y oportunista por estructura.

Anticíclico te da suelo. Antifrágil te da convexidad. Y esa combinación es rara en un negocio de servicios.

TAM, penetración, consolidación y moat silencioso

Ya hemos dicho que Rollins no vende fumigaciones: vende continuidad.

Y precisamente por eso, cuando hablamos de crecimiento, conviene no quedarse en el PowerPoint típico de “el mercado global crece mid-single digit”.

Sí, el mercado es grande. Sí, Norteamérica pesa mucho. Sí, residencial y comercial se reparten de forma razonable.

Pero como comentábamos, lo que realmente mueve la aguja para Rollins no es tanto el crecimiento natural del TAM (mercado total al que puede aspirar9 como dos características estructurales de este mercado: está infra-penetrado y está sobre-fragmentado.

- La infra-penetración es el punto que mucha gente pasa por alto porque suena obvio, pero no lo es. El control de plagas es un servicio que, en residencial, suele entrar por un evento reactivo (hormigas, cucarachas, ratones, termitas, mosquitos) y luego se convierte (o no) en una póliza preventiva. Ya sabemos que la economía del negocio mejora cuanto más desplazas al cliente hacia prevención: ahí nacen los contratos recurrentes, la estabilidad y el pricing power. Si hoy solo una fracción relativamente pequeña de hogares contrata servicios recurrentes, existe un runway de años para elevar penetración simplemente educando, paquetizando, creando hábito y ampliando el catálogo.

- El segundo rasgo es la fragmentación, que enlaza directamente con lo que decíamos sobre anticiclicidad y antifragilidad. Este sector tiene miles y miles de operadores pequeños porque entrar es relativamente fácil (licencia, furgoneta, vender en tu zona), pero escalar es difícil. Escalar exige marca, procesos, sistemas, formación, cumplimiento, densidad de rutas y gestión de talento. En un mercado así, Rollins puede crecer por encima del ritmo del sector incluso si el TAM creciera “solo” al 4–6%, porque tiene dos palancas adicionales que se retroalimentan: ganar cuota vía consolidación y elevar ingresos por cliente vía cross-sell y servicios nuevos.

Ahora bien: hay un tercer vector que suele infravalorarse y es la tecnología operativa como ventaja competitiva. Y aquí es donde VRM, scheduling y CRM dejan de ser “un proyecto de IT” y se convierten en foso. En un negocio de rutas, ahorrar tiempo por visita y reducir millas no es una mejora marginal, es capacidad liberada. Menos conducción significa más paradas por día. Más paradas por día significa más ingresos por técnico o el mismo ingreso con menos tensión de contratación. Menos millas significa menos combustible, menos desgaste de flota, menos mantenimiento, menos accidentes, menos fricción. Y, además, una agenda mejor optimizada reduce huecos, reduce cancelaciones mal gestionadas y mejora satisfacción: llegar cuando dices que llegas es parte del producto, porque el producto real es confianza.

La clave (y esto es lo que hace que sea “moat silencioso”) es que el pequeño no lo replica de verdad. Puede comprar software, claro. Lo que no puede comprar es la combinación de datos, disciplina de proceso, cultura operativa y escala para exprimir esa herramienta. La tecnología aquí no es secreta, es sistémica: funciona cuando todo el sistema alrededor está engranado. Por eso el mercado a veces lo modeliza como “márgenes mejoran” y se queda tan ancho, cuando en realidad el mecanismo es más potente: es productividad estructural, es menos dependencia del mercado laboral, es capacidad de absorber inflación con eficiencia, y es una ventaja acumulativa porque se retroalimenta con densidad y con M&A.

Por qué Rollins “imprime caja” (FCF) de forma tan consistente

Todo esto desemboca en la pregunta que importa: ¿por qué Rollins convierte un negocio de furgonetas, botas y químicos en una máquina de caja? Ya hemos dicho la respuesta general (baja intensidad de capital físico y alta recurrencia), pero merece bajarlo a mecánica fina. Rollins no necesita “reinventar” su capacidad productiva cada año: no hay fábricas que ampliar, ni inventarios que financiar, ni ciclos de capex que te devoren el retorno. Lo que necesita es flota, consumibles, formación y sistemas. Es decir, inversión operativa incremental que escala bastante bien. Cuando el núcleo del ingreso viene de mantenimiento recurrente, el negocio se parece menos a “ganar trabajos” y más a explotar una base instalada. El coste de adquirir un cliente duele al principio, pero en cuanto consigues que el cliente se quede (y que además te compre un servicio adicional) el LTV se alarga y la caja se vuelve predecible. Cada renovación convierte una relación en un activo operativo: no lo puedes vender como una patente, pero lo puedes “cosechar” durante años con muy poco capex incremental.

Y aquí entra lo que comentábamos del mix: residencial te da escala y entrada por evento (urgencia + marca), y comercial te da estabilidad porque el coste del error es asimétrico. Para un hotel, una cadena de restauración o un centro logístico, el control de plagas no es “gasto discrecional”; es una póliza reputacional y de cumplimiento. Eso sostiene volumen, reduce volatilidad y, en la práctica, facilita el pricing sin romper la relación. Si a esa base le sumas un programa de subidas moderadas y constantes (sin heroicidades), más mejora de mix (termitas, mosquitos, wildlife, sellados, servicios complementarios), lo que obtienes no es solo margen contable: es caja repetible.

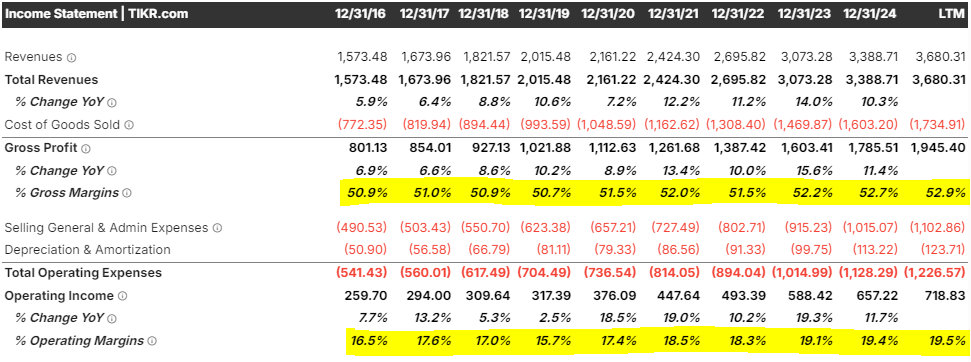

Como se puede ver en la imagen, el margen bruto se mantiene como un reloj en torno al 51–53% desde 2016 y llega al 52,9% LTM, lo que nos está diciendo que el “producto real” (continuidad y tranquilidad) no se ha comoditizado aunque suban salarios, combustible o insumos.

Y sobre esa base estable, el margen operativo sube de 16,5% (2016) a 19,5% LTM: eso es la foto típica de un negocio de rutas bien gestionado, donde la eficiencia operativa (densidad, productividad del técnico, menos tiempo muerto) se convierte directamente en caja.

La pregunta del millón

La pregunta difícil no es si Rollins es rentable hoy, sino si puede seguir siéndolo sin que la competencia le muerda los márgenes.

Y aquí es donde encajan casi todos los argumentos anteriores. Ya sabemos que el sector está hiperfragmentado y que la propuesta de valor no es “químico” sino confianza + ejecución repetible. En ese contexto, la estabilidad del margen bruto no es casualidad: sugiere poder de precio y disciplina comercial suficientes para trasladar inflación y, además, capturar valor por marca.

Si esto fuera un servicio indiferenciado, verías el margen bruto comprimirse con el tiempo. No lo hace. Se mantiene y, de hecho, mejora ligeramente. Eso es señal de foso.

El segundo bloque de sostenibilidad es operativo: la expansión del margen operativo desde 2016 hasta el ~19–20% LTM no es magia financiera.

Es apalancamiento operativo de manual en un modelo de rutas. Más densidad local significa menos millas por servicio, más paradas por técnico, mejor utilización de flota y menos necesidad de añadir estructura al mismo ritmo que crecen las ventas.

Y aquí la tecnología tipo VRM encaja como un “moat silencioso”: no porque sea secreta, sino porque solo genera retorno de verdad cuando hay escala, datos, proceso y disciplina.

Finalmente, la sostenibilidad se refleja en el “termómetro” que de verdad importa en compounders: los retornos sobre capital.

El ROE en Rollins se mueve en niveles extraordinarios de forma persistente: 30,6% en 2016, con un bache a 26,6% en 2019, y subiendo a 37,5% en 2024 y 36,2% LTM. Esto es lo contrario de un negocio que “hace un año bueno”. Y lo mejor: ese ROE no depende de apalancamiento agresivo ni de una narrativa frágil; depende de cosas bastante aburridas y muy difíciles de copiar a la vez: marca, entrenamiento, procesos, densidad, sistemas y una cultura que prioriza compounding antes que cifras artificiales.

Cultura, directiva y propiedad

Por último, todo lo comentado anteriormente cobra sentido si hay cultura y disciplina.

Y aquí Rollins encaja como un guante con lo que ya veníamos diciendo: es un negocio sencillo de entender, pero difícil de ejecutar bien durante décadas.

La cronología ayuda porque muestra que esta obsesión operativa viene de hace décadas. Rollins nace en 1948 como un negocio familiar, y el primer gran hito cultural llega en 1964 con la compra de Orkin. No fue solo una adquisición transformacional, fue una declaración de intenciones: profesionalizar un oficio local y convertirlo en una plataforma.

En 1978, cuando Gary Rollins (hijo de Wayne - fundador) entra a liderar Orkin, aparece el rasgo que más me interesa en un compounder de servicios: la mentalidad de proceso.

En vez de “arreglar” sucursales malas con parches, Gary toma en 1978 una de las peores y la convierte en laboratorio de ejecución. Probar guiones de venta, protocolos de servicio, checklists, cadencias de visitas, manejo de reclamaciones, formación de técnicos, disciplina de medición, y luego estandarizar lo que funciona para desplegarlo al resto de la red.

Entendió que en servicios de ruta, la ventaja no viene de una idea brillante, viene de cien micro-mejoras acumuladas: menos tiempo muerto, menos revisitas, más conversión a contrato preventivo, más retención, más productividad por técnico.

El resultado, casi duplicando la productividad entre los años 1979 y 1983, refleja el foco de Rollins construyendo un sistema para que incluso el técnico medio sea excelente.

Y esto conecta perfecto con lo de hoy: VRM, densidad local, training best-in-class, procesos, marketing.

Desde entonces, la película de Rollins es la de una directiva que ha tratado el pest control como si fuera una industria “de verdad”. El playbook de Rollins (formación, procesos, sistemas, marketing) no es un “coste”. Es el foso.

Y ahora, la pieza que termina de cerrar el círculo: la propiedad.

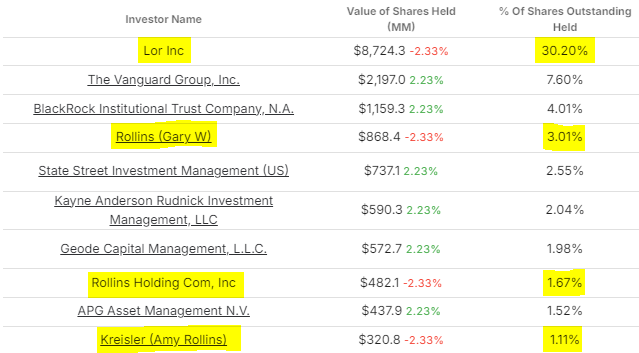

En la imagen del ownership se ve algo muy poco común en una compañía cotizada de este tamaño: un accionista de control/ángulo familiar muy relevante, y varios “bloques” asociados a insiders y a la familia. Ahí aparecen nombres que no son solo institucionales (Vanguard, BlackRock, State Street), sino también Gary W. Rollins, Rollins Holding Co., y Amy Rollins Kreisler, además de un gigante que llama la atención: LOR, Inc. con alrededor de un 30,2% de las acciones en esa tabla.

¿Qué es LOR, Inc.? LOR, Inc. es el reflejo cuantitativo de lo que ya veníamos comentando: control y alineación familiar reales, no anecdóticos. Al 100% con los accionistas.

¿Y por qué esto importa tanto para la tesis? Porque en un roll-up de décadas, el mayor riesgo no es “la competencia local”. El mayor riesgo es la tentación de hacer tonterías cuando tienes caja y el mercado te aplaude: apalancarte de más, pagar múltiplos absurdos por crecer rápido, o maquillar el corto plazo a costa del largo.

También hay una lectura más sutil del ownership que me gusta: distribuye la confianza internamente. Cuando la organización ve que “los de arriba” tienen skin in the game de verdad, se refuerza la cultura de oficio: cumplir rutas, mejorar productividad, vender continuidad, retener, y no estropearlo con decisiones grandilocuentes. En servicios, donde el producto lo entregan miles de personas cada día, esa cultura es el verdadero moat.

¿Tiene contrapartidas? Sí, y conviene decirlo sin drama. Un control familiar fuerte puede traer “ruido” de governance para algunos inversores: menor sensibilidad al corto plazo del mercado (que a veces es bueno) y estructuras de poder más estables (que a veces generan descuento si el mercado teme complacencia).

Pero aquí vuelvo a lo importante: para un compounder de baja disrupción y alta recurrencia, prefiero mil veces una directiva aburrida, disciplinada y dueña, que una directiva brillante pero incentivada a optimizar el corto plazo a toda costa.

Riesgos: dónde se puede romper la historia

Una tesis sólida no se mide por lo bonito del foso, sino por la claridad de dónde puede fallar.

Y aquí, por mucho que hayamos insistido en la recurrencia, la densidad y la antifragilidad, Rollins no es inmune a cometer errores. Lo interesante es que, en casi todos los riesgos, el patrón se repite: si se rompe, suele ser por ejecución, no por “disrupción” externa.

El primer riesgo es el más obvio y, paradójicamente, el más fácil de racionalizar mal: M&A. Ya sabemos que el playbook funciona precisamente porque Rollins hace tuck-ins, evita megadeals y compra densidad.

Pero esa misma comodidad puede llevar a la tentación de acelerar demasiado o, peor, de empezar a pagar múltiplos altos por crecimiento “porque siempre ha funcionado”. En un negocio de rutas, comprar ingresos no es difícil. Lo difícil es comprar ingresos que vengan con una cultura compatible y luego convertirlos en ingresos de calidad. Algo así como convertir lo inorgánico en orgánico. Y como comentábamos antes, la integración en servicios no es un Excel: es cultura. Si compras cultura mala (malas prácticas comerciales, mala disciplina operativa, mala gestión de técnicos) puedes contaminar el estándar del sistema, justo lo contrario de lo que hace que Rollins sea Rollins.

El segundo riesgo es laboral, porque este negocio se gana con botas y agenda. Si hay inflación salarial sostenida, rotación elevada o escasez de técnicos cualificados, el margen sufre por dos lados: sube el coste directo y baja la calidad de servicio si la plantilla se vuelve más inestable. Lo bueno es que, como ya hemos visto, el modelo tiene mecanismos defensivos: pricing moderado, mix, productividad vía densidad y herramientas como VRM. Lo malo es que hay un límite: si intentas proteger margen recortando donde no debes (formación, supervisión, tiempo en ruta), el servicio se degrada, la retención se erosiona y se rompe el círculo virtuoso de “base instalada → caja → reinversión → moat”.

El tercer riesgo es regulatorio y reputacional. Rollins trabaja con químicos, con normativa, con seguridad y con responsabilidad. Incidentes graves —mal uso de producto, accidentes, litigios— pueden elevar costes, obligar a cambiar protocolos o limitar ciertas prácticas. A largo plazo, esto suele favorecer al grande (el pequeño sufre más con compliance), pero no hay que subestimar el corto plazo: un evento reputacional puede afectar la capacidad de captar clientes, tensionar la relación con cuentas comerciales sensibles y, en general, recordarle al mercado que este negocio también tiene riesgo operativo real.

El cuarto riesgo es más sutil: residencial soft en recesión. No es que las plagas desaparezcan (ya hemos dicho que el “evento” no pregunta por el PIB), pero sí puede pasar que el cliente estire renovaciones, baje frecuencia o intente “aguantar” más con soluciones baratas. En ese escenario, la fortaleza del mix se vuelve clave: el comercial tiende a ser más estable por cumplimiento y asimetría del riesgo, y el pricing suele compensar parte del impacto. Aun así, es un modulador: puede que el negocio siga creciendo, pero a menor ritmo, y el mercado lo notará.

El quinto riesgo no es del negocio, es del inversor: el “premium multiple”. Rollins suele cotizar caro porque el mercado paga por estabilidad, recurrencia y ejecución. Eso significa que una parte del retorno viene de que el compounding siga siendo impecable y de que el múltiplo no se comprima. Si compras calidad a precio de “obra maestra”, dependes más del paso del tiempo y menos de la revalorización inmediata. No es un problema si tu horizonte es largo y el motor sigue encendido; sí lo es si esperas que el mercado “te lo reconozca” rápido.

Si lo juntamos todo, la forma honesta de resumirlo es: Rollins se rompe si pierde disciplina. Disciplina al comprar, disciplina al operar, disciplina al cuidar al técnico y al cliente, disciplina al gestionar riesgos. La buena noticia es que (como sugiere la cultura que hemos descrito desde aquella decisión de 1979) la compañía lleva décadas obsesionada con exactamente eso.

Valoración: por qué el mercado paga múltiplos altos por un negocio aburrido

Rollins es el típico caso que te deja desconcertado cuando le das un primer vistazo. Ves control de plagas, ves furgonetas, ves un servicio local… y luego ves que el mercado lo valora como si fuera un activo premium... mal asunto.

Pero esto encaja perfectamente con todo lo que hemos ido construyendo: si un negocio te da crecimiento constante, márgenes estables o en expansión, caja limpia y un balance sin dramas, el mercado lo traduce a una idea muy simple: visibilidad y recurrencia. Y esto se paga.

La pregunta correcta por tanto es: ¿qué tasa de compounding está implícita en ese precio y cuánto riesgo de compresión estoy aceptando? Un múltiplo alto es tolerable cuando el motor es durable, cuando la caja es real (no contable) y cuando el foso tiende a ensancharse con el tiempo.

Y Rollins tiene varios ingredientes que justifican ese premium: recurrencia que se parece a una suscripción, pricing “aburrido” pero constante, densidad local que convierte escala en productividad, y una industria donde la fragmentación no desaparece… se monetiza vía consolidación.

Nuestra conclusión es que Rollins es un compounder operativo con foso real. El producto es crítico, recurrente y poco disruptible. Muy difícil de reemplazar y con convexidad en ciclos feos.

Sin duda alguna una compañía que tendríamos en cartera para muchos, muchos años.