Prologis, Inc.

• public

Es inevitable mirar un REIT industrial y caer en el prejuicio del inversor generalista: "Ladrillo = Mal negocio".

Un activo intensivo en capital, comoditizado, con barreras de entrada bajas y dependiente de los tipos de interés.

Prologis es otra cosa: es infraestructura de la economía digital-física... con alma de depredador.

Si intentamos profundizar en la verdadera propuesta de valor de la compañía, Prologis no vende espacio de almacenamiento. Vende el activo más escaso y valioso de la economía moderna: Tiempo.

- Tiempo de entrega (Last Mile).

- Tiempo de reposición (Supply Chain Resilience).

- Tiempo de inventario (Inventory Turnover).

- Tiempo de reacción ante la volatilidad de la demanda.

Prologis ha construido un sistema nervioso de 1.200 millones de pies cuadrados situados quirúrgicamente en los nodos donde la fricción logística se convierte en dinero o en pérdida.

Sus activos no están en "cualquier sitio", están en los puntos de estrangulamiento de las cadenas de suministro globales: los puertos de Los Ángeles y Long Beach, los anillos interiores de Londres, las afueras densas de Tokio y los centros de distribución clave de Nueva Jersey.

Cuando entiendes esto, Prologis deja de parecerte un simple REIT a lo grande y empieza a parecerte un operador de red, una utility sin la cual el comercio se detiene. La magia reside en la matemática del cliente: el alquiler de la nave representa apenas un 4-5% de los costes totales de la cadena de suministro. El transporte, sin embargo, es el 50-60%. Prologis le dice a Amazon, a FedEx o a Home Depot: "Págame un 20% más de alquiler por estar en mi ubicación Prime, y te ahorrarás un 15% en gasolina, camiones y horas de conductor". Como el transporte es un coste mucho mayor, el cliente paga la renta encantado. Es un arbitraje de eficiencia.

Más adelante veremos por qué su punto diferencial no es sólo que tenga el portfolio más grande del mundo (que lo tiene), sino que la combinación de factores mucho más complejos (su banco de suelo estratégico, su brazo de capital privado, su red de energía solar y datos, y unas barreras de entrada regulatorias en zonas urbanas que hacen imposible replicar sus activos) hacen que inevitablemente domine su mercado.

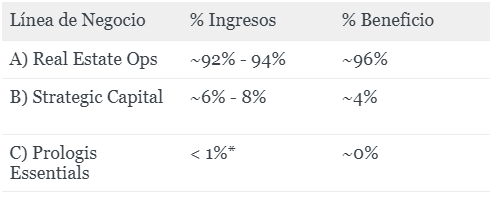

Desglose operativo

Para entender Prologis hay que desaprender rápido la intuición típica de:

“REIT industrial = compro naves, cobro rentas, sube con el ciclo”

Prologis, en realidad, opera como una plataforma integrada donde los activos inmobiliarios son la base física sobre la que se apoya una red de localizaciones irreplicables, una base de clientes globales que optimizan cadenas de suministro en tiempo real, y un stack de servicios (y capital) que convierte a Prologis en socio operativo.

La palabra que lo une todo es flywheel.

Piensa en ese flywheel como tres palancas que no viven separadas, sino que se refuerzan.

Real Estate Operations: el core de NOI, pero con “calidad infraestructura” y crecimiento embebido. Strategic Capital: la palanca asset-light que multiplica ROE económico y amplía control de activos sin comerte todo el balance. Prologis Essentials: el re-rating engine: pasar de cobrar renta a capturar share of wallet operativo del inquilino y elevar switching costs.

Y ahora, bisturí.

A) Real Estate Operations: el “bond-proxy” que no es bond

Para el mercado generalista, el negocio principal de Prologis (alquilar naves) se comporta como un bono: un flujo de caja predecible y aburrido. Nada más lejos de la realidad.

Un bono paga un cupón fijo que la inflación erosiona. Prologis, en cambio, opera una máquina de mark-to-market continuo. A diferencia de las oficinas, donde los contratos se firman a 10-15 años (atrapando al propietario en rentas viejas), la logística opera con duraciones cortas (3-5 años). Esto permite a Prologis "resetear" el cupón al alza constantemente.

- El dato clave: En los últimos años, el diferencial entre la renta que pagan los inquilinos actuales y la renta de mercado (Loss to Lease) ha llegado a ser del 40-60%. Eso significa que, aunque Prologis no firme ni un solo contrato nuevo, tiene un crecimiento de ingresos programado masivo simplemente renovando a los inquilinos existentes al precio de hoy.

La Física del "Infill": La tesis de inversión de Prologis no es inmobiliaria, es física. Una nave logística moderna en una ubicación Infill (dentro del tejido urbano denso) actúa como un acelerador de la cadena de suministro. El cliente no paga por metros cuadrados... paga por velocidad y eficiencia.

El modelo matemático del cliente es implacable:

- Nave A (Prologis - Infill): A 15 minutos del consumidor final o del puerto. Permite al camión hacer 4 rotaciones por turno. Reduce el inventario en tránsito.

- Nave B (Competencia - Secundaria): A 90 minutos. El alquiler es un 30% más barato, pero el camión solo hace 2 rotaciones. Consumes el doble de combustible y necesitas el doble de conductores.

Aquí reside el pricing power de Prologis. El alquiler representa apenas el 4-5% de los costes logísticos totales de una empresa. El transporte y la mano de obra son el 50-60%. Prologis le plantea al CFO del cliente una ecuación sencilla: "Págame un premium de alquiler, y te ahorrarás una fortuna en la partida de transporte". Como el alquiler es una fracción pequeña del coste total, la demanda es inelástica. El cliente paga porque la alternativa (irse lejos) destruye su margen operativo.

En economía básica, si la demanda sube y el precio sube, la oferta debería aumentar. En los mercados de Prologis, la oferta está rota.

En el sur de Los Ángeles, en los anillos interiores de Londres o cerca de Tokio, no puedes simplemente "construir más".

- Barreras Físicas: No hay suelo disponible.

- Barreras Regulatorias: El zoning (uso del suelo) es restrictivo, las normativas ambientales son draconianas y el sentimiento NIMBY (Not In My Back Yard) impide nuevos desarrollos industriales cerca de zonas residenciales.

- Competencia de Uso: El suelo compite con residencial o data centers, que pagan aún más.

Es fácil ver que Prologis posee activos irreproducibles. Aunque venga un competidor con miles de millones en capital, no puede replicar el portfolio infill de Prologis porque los permisos y el suelo simplemente no existen. Esto crea un suelo para las rentas y protege el valor del activo.

Resiliencia Cíclica: ¿Qué pasa cuando viene una recesión? El mercado teme que las naves se vacíen. La realidad operativa es distinta. Cuando Amazon, DHL o FedEx necesitan recortar gastos, no eliminan su red completa. La optimizan.

- Consolidación hacia la Calidad: Cierran la nave secundaria, lejana y obsoleta, y consolidan el volumen en los nodos Core (los de Prologis) que son críticos para mantener el servicio.

- El Activo Irrenunciable: Puedes dejar de alquilar una nave en el desierto de Nevada, pero no puedes soltar tu posición estratégica al lado del puerto de Nueva Jersey o del aeropuerto de Barajas, porque si la pierdes, no la recuperas cuando el ciclo gire.

Como hemos visto, el negocio inmobiliario de Prologis no es un bono pasivo. Es una plataforma de activos estratégicos con oferta restringida, diseñada para capturar la inflación y protegerse en las bajadas mediante la indispensabilidad operativa.

B) Strategic Capital: la palanca que convierte “ser dueño” en “ser plataforma”

Si la primera rama (Real Estate) es el músculo, Strategic Capital es el sistema circulatorio que permite al gigante crecer sin ahogarse en deuda. Prologis no es solo el dueño de los edificios, es una de las mayores gestoras de fondos inmobiliarios del mundo. Gestiona miles de millones de dólares de capital de terceros (Fondos Soberanos, Pensiones, Aseguradoras) a través de vehículos privados.

Esto transforma radicalmente la ecuación económica de la compañía:

- Escalabilidad sin Dilución: En un REIT tradicional, para comprar un edificio de $100M, tienes que emitir deuda o acciones. Prologis puede levantar esos $100M de un fondo de pensiones noruego, cobrar comisiones por gestionarlo, y mantener el control del activo sin poner apenas capital propio.

- Calidad del Beneficio (Fee-Related Earnings): Los ingresos por gestión (Fees) tienen márgenes altísimos y no requieren capex. Esto mejora el Retorno sobre el Capital (ROE) consolidado del grupo, convirtiendo a Prologis en un híbrido entre una inmobiliaria y una gestora tipo Blackstone.

La mayor restricción de un promotor inmobiliario es su propio balance. Strategic Capital rompe ese techo. Funciona como un mecanismo de reciclaje de capital perfecto:

- Prologis desarrolla una nave con su propio dinero (asumiendo el riesgo promotor y capturando el margen alto).

- Una vez la nave está terminada y alquilada ("estabilizada"), se la vende a uno de sus fondos estratégicos.

- Resultado: Prologis recupera el efectivo (para volver a construir), cristaliza el beneficio de promoción, y sigue gestionando el activo, cobrando rentas y comisiones de gestión. Es una máquina de movimiento perpetuo de capital.

Sin embargo, el valor más subestimado de esta rama no es financiero, es estratégico. Al gestionar una cartera mucho mayor que la que posee en propiedad, Prologis tiene una asimetría de información brutal respecto al mercado. Prologis ve los flujos de la economía real antes que nadie. No es retórica, es datos:

- Visibilidad de la Demanda: Ven qué inquilinos están expandiéndose en tiempo real a nivel global. Si Amazon empieza a buscar espacio agresivamente en Europa del Este, Prologis lo sabe antes que sus competidores locales.

- Detección de Cuellos de Botella: Al operar para terceros, detectan dónde se está tensionando la cadena de suministro, dónde falta potencia eléctrica o dónde las rentas están subiendo más rápido de lo que dicen los informes oficiales.

- Relaciones Institucionales: Al ser el socio de confianza de los mayores pools de capital del mundo (GIC, Norges, Allianz), Prologis se convierte en la "primera llamada" cuando hay una oportunidad de M&A gigante. Tienen el "chequera" de sus socios lista para desplegar, lo que les permite cerrar operaciones que ningún otro jugador individual podría digerir.

Strategic Capital convierte a Prologis en una plataforma. Le permite controlar una cuota de mercado masiva sin asumir todo el riesgo de balance, y utiliza esa escala para obtener datos propietarios que retroalimentan su maquinaria de desarrollo. Es la diferencia entre ser un "inversor pasivo" y ser el arquitecto del mercado.

C) Prologis Essentials

Si las dos ramas anteriores explican cómo Prologis domina el espacio físico y el capital, Essentials explica cómo planea dominar el presupuesto del cliente. La tesis es simple: para un inquilino como DHL o Amazon, la nave es solo el chasis. El alquiler representa apenas un ~5% de su estructura de costes. El verdadero dinero (el ~95% restante) se gasta en el OPEX que hace que esa nave funcione: energía, mano de obra, automatización, transporte y datos.

Hasta ahora, Prologis solo capturaba ese 5%. Con Essentials, la compañía deja de ser un casero pasivo para convertirse en un socio de infraestructura crítica. El objetivo no es subir la renta, es atacar ese 95% restante del pastel (Share of Wallet).

1. La Fosa Tectónica: En el mercado inmobiliario tradicional, el switching cost es la molestia de la mudanza. En el modelo Prologis Essentials, el coste de cambio se vuelve existencial. Mudar un centro de distribución moderno no es un cambio de dirección; es una operación a corazón abierto.

- La Capa Física: Tienes que mover inventario (riesgo de rotura), reconfigurar rutas de transporte y reentrenar a una plantilla nueva en un mercado laboral ajustado.

- La Capa de Infraestructura (El nuevo cerrojo): Si tu nave actual tiene la instalación solar integrada, los cargadores de flota eléctrica desplegados, la monitorización de datos y los sistemas de automatización provistos por Prologis... no te puedes ir.

Esa infraestructura no viaja contigo. Replicarla en otra ubicación implica meses de permisos y capex. Resultado: Prologis crea una Dependencia Funcional. El cliente renueva el contrato no por lealtad, sino porque la alternativa es un caos operativo que costaría 20 veces el ahorro en renta. Esto otorga a Prologis un poder de fijación de precios superior al de cualquier competidor.

2. Prologis Energy: Es un negocio de disponibilidad de potencia. En la era de la electrificación de flotas y la automatización, el cuello de botella industrial número uno es la red eléctrica. Las utilities públicas son lentas, tardan años en aprobar nuevas subestaciones.

- La Solución: Prologis utiliza sus 1.200 millones de pies cuadrados de tejados no solo para generar energía, sino para ofrecer soluciones Behind-the-Meter (generación y almacenamiento local).

- La Propuesta de Valor: "No esperes 3 años a que la compañía eléctrica te dé potencia para tus camiones eléctricos. Nosotros te la damos hoy, generada in-situ, a precio fijo y sin volatilidad". Prologis vende tiempo y certeza. Y al tener ya el activo y el cliente, su coste de adquisición es cero.

3. Opcionalidad Digital: Existe una narrativa ruidosa sobre convertir naves en Data Centers. La realidad de Prologis es más sobria y rentable: Arbitraje de Mejor Uso (Highest and Best Use). En mercados saturados (Northern Virginia, Londres, Tokio), Prologis posee lo que la IA necesita desesperadamente: Suelo bien ubicado y acceso a potencia. No necesitan transformar el 30% del portfolio. Basta con que una fracción de sus activos tenga la opción de convertirse o adaptarse a usos digitales para que la valoración se dispare. Es una opción real gratuita incrustada en el balance: si el activo vale más como centro de datos, Prologis tiene la llave para desbloquear ese valor sin tener que comprar suelo nuevo a precios de burbuja.

Essentials cambia el ADN de la acción. Transforma ingresos cíclicos (alquileres) en ingresos recurrentes y pegajosos (servicios de infraestructura). Convierte la relación Casero-Inquilino (transaccional y adversarial) en Plataforma-Cliente (simbiótica y de largo plazo). Esto justifica una expansión de múltiplo: el mercado debería dejar de valorar a Prologis como una colección de edificios y empezar a valorarla como una Utility Industrial de Crecimiento.

Tras haber visto los 3 componentes que aportan negocio a Prologis, vamos a ser claros, la gran mayoría a día de hoy proviene de Real Estate:

Pero lo interesante viene con las proyecciones a futuro:

Strategic Capital es el segmento con mayor apalancamiento operativo ante la bajada de tipos que se espera de forma gradual en los próximos años. Y esperamos que los promotes resuciten. Estos ingresos tienen margen casi del 100% (no requieren capital adicional), y cualquier incremento en ingresos va directo a la línea de beneficio. Es muy factible ver a Strategic Capital recuperar el nivel del 10-15% del beneficio total en un entorno de mercado alcista, reduciendo la dependencia relativa de Real Estate Ops.

Essentials representa puede suponer una metamorfosis del modelo de negocio de Prologis. La compañía está ejecutando un despliegue de CAPEX agresivo y estratégico (con inversiones proyectadas de cientos de millones anuales) enfocado en convertir sus activos pasivos en una red descentralizada de generación solar, almacenamiento y carga de vehículos eléctricos. Esta transformación cambia la calidad del ingreso: sustituye ventas transaccionales o one-off por flujos de caja recurrentes y predecibles, blindados mediante contratos a largo plazo y normalmente protegidos frente a la inflación. Financieramente, esto genera márgenes operativos superiores al alquiler tradicional y crea una retención pegajosa para el inquilino, quien ya no puede mudarse sin perder su infraestructura energética crítica. En un futuro, esto podría justificar, al menos en parte, un re-rating de la acción hacia múltiplos de infraestructura digital.

Tipología de clientes y calidad de ingresos: por qué Prologis cobra como “infraestructura” (y no como “ladrillo”)

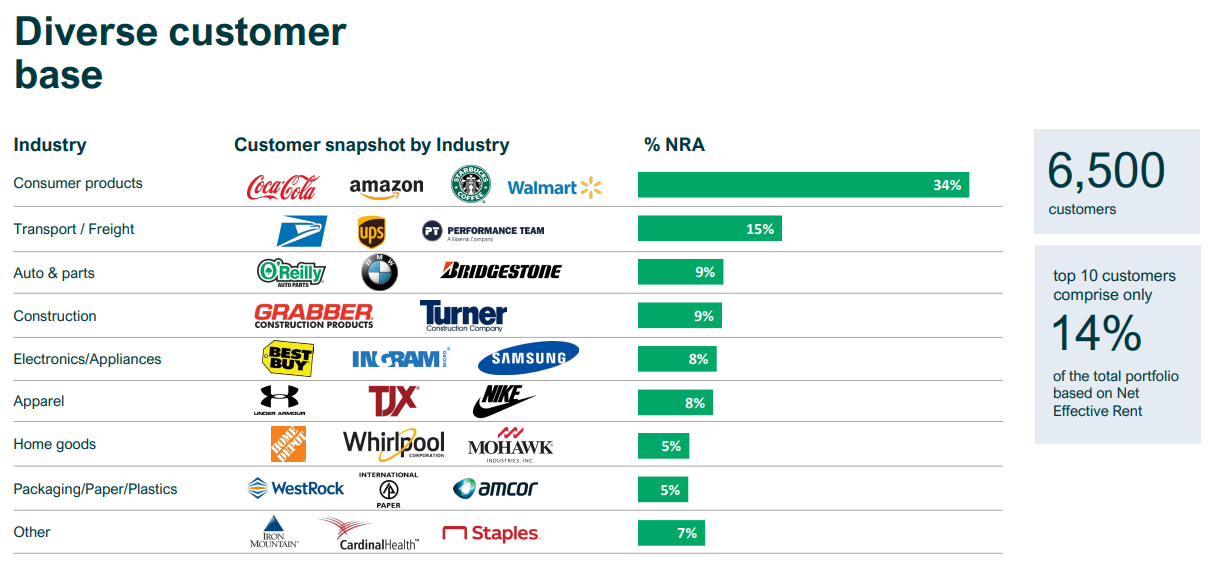

El cliente tipo de Prologis es B2B enterprise: e-commerce/omnicanal, 3PL (DHL Supply Chain, GXO, etc.), parcel & freight (FedEx/UPS), retail grande (Home Depot y similares), y fabricantes/industriales “light”.

Lo interesante es que, para esta gente, la infraestructura de Prologis es la clave que convierte su inventario en servicio, y por lo tanto su tolerancia al precio (al alza) sube.

Amazon suele ser el mayor inquilino individual (~5–6% de renta neta efectiva), y el punto importante no es si es 5,3% o 6,1%: es que Prologis ha construido un libro donde el mayor cliente no puede “romperte”. Primero, porque la base es masiva y diversificada (miles de clientes y edificios). Segundo, porque incluso Amazon opera con física: puede optimizar, sí, pero no puede teletransportar paquetes. Si pierdes un nodo “infill” crítico, el coste no es el alquiler: es el SLA, el combustible, la ruta, el tiempo y la mano de obra.

Aquí viene el insight que separa a Prologis del resto: el alquiler suele ser una fracción pequeña del coste total de la cadena de suministro (tu ~5% es una aproximación típica en logística). Si el alquiler sube un 10%, el P&L operativo del inquilino no explota; si el transporte o la mano de obra suben un 10%, sí. Resultado: en ubicaciones infill, Prologis no compite contra “otro landlord”; compite contra el coste sistémico de mover mercancía más lejos. Eso es pricing power de verdad: no el del logo, el de la geometría.

La calidad del ingreso: recurrencia + inflación + fricción (el tridente)

La renta de Prologis se parece a infraestructura por tres mecanismos simultáneos:

1. Recurrente por diseño: contratos multi-año, altísima ocupación histórica y una rotación que, incluso cuando sube, no se comporta como retail. El cliente no se muda por capricho: se muda si su red cambia. Y cambiar una red cuesta.

2. Protección contra inflación: en EE. UU. suele haber escaladores anuales (rent bumps) pactados; fuera de EE. UU., muchos contratos tienen más sensibilidad a índices (CPI) o estructuras que capturan inflación de forma más directa/indirecta según mercado. El efecto económico es el mismo: la renta no se queda congelada mientras suben salarios, energía y materiales.

3. Mark-to-market (la palanca invisible): el verdadero turbo no son solo los bumps; es el momento de renovación. Cuando el “alquiler en libros” está por debajo del “alquiler de mercado”, Prologis tiene varios años de crecimiento que no dependen de que el PIB se dispare: dependen de que los contratos rueden. Eso es lo que tú llamas “embedded uplift”. Y en un portfolio infill, ese uplift es más defendible porque la oferta nueva es limitada o directamente imposible.

Concentración: el riesgo real no es “Amazon”, es “tipo de demanda”

La forma adulta de mirar concentración en Prologis no es solo “top 1 / top 10”, sino concentración por motor económico:

· E-commerce/retail omnicanal: sensible a consumo, pero estructuralmente favorecido por “más SKUs, más velocidad, más devoluciones”.

· 3PL: es el amortiguador del sistema. Cuando los cargadores quieren flexibilidad, externalizan. El 3PL te da diversificación “por dentro” (sus clientes), pero sufre si hay exceso de capacidad logística.

· Parcel & freight: tiende a ser más estable, aunque cíclico por volúmenes. Es infraestructura privada.

· Manufactura/nearshoring: aquí el viento de cola es geopolítico y de resiliencia (just-in-case).

O sea: incluso si el top-tenant está controlado, el riesgo de verdad es si entras en un tramo donde la demanda de espacio se enfría a la vez que entra oferta nueva. Y por eso Prologis obsesiona “infill + barreras + disciplina de desarrollo”: porque en infill el ciclo duele menos y el rebote llega antes.

Por qué estos clientes “pegan” (stickiness) más con Prologis

Hay una trampa mental: pensar que el cliente se queda por “ser Prologis”. No. Se queda porque Prologis ha convertido el edificio en nodo y el nodo en ecosistema:

· Red de ubicaciones: el cliente grande puede crecer dentro de la misma plataforma (menos fricción, menos riesgo operativo).

· Servicios/“Essentials” y energía: si tu operación se integra con soluciones de energía, carga EV, optimización, seguridad, etc., el cambio ya no es solo mover pallets; es desmontar un sistema. Eso convierte una renovación en una decisión más parecida a “infraestructura” que a “alquiler”.

Si lo reducimos a una frase: Prologis cobra rentas pequeñas dentro de costes enormes, en ubicaciones donde moverse es caro, con contratos que suben solos y con renovaciones que capturan el salto a mercado. Eso es lo más parecido a revenue quality dentro del real estate.

Directiva y cultura

En un REIT industrial, la gestión dicta si eres un mero rent collector o si eres una máquina de NAV/FFO por acción. Como podréis adivinar, Prologis está en el segundo cajón. Y para que ese tipo de máquina funcione como hemos explicado y a la perfección durante décadas, necesitas un perfil de dirección excepcionalmente rara avis.

Aquí es donde entra Hamid Moghadam.

Moghadam es el fundador visionario y el estratega intelectual de Prologis. Considerado el Steve Jobs de la logística, su historial es impecable: orquestó el rescate y fusión de 2011 que creó el Prologis actual, anticipó el auge del e-commerce una década antes que sus pares y blindó el balance de la compañía años antes de que la Fed subiera tipos.

Posee una skin in the game masiva (es uno de los mayores accionistas individuales), lo que garantiza que no toma decisiones para inflar su ego sino para componer valor generacional.

Parte de la tesis de Prologis es, fundamentalmente, tener a Moghadam asignando capital.

El nexo Moghadam–Prologis: por qué la empresa se le parece

Hay CEOs que “gestionan” una compañía. Y hay CEOs que la construyen como extensión de su forma de pensar. Moghadam pertenece al segundo grupo. Eso tiene dos implicaciones.

La primera es buena: cuando el liderazgo tiene ese nivel de identificación, tiende a proteger lo intangible que compone (reputación, cultura de underwriting, disciplina). No optimiza para salir guapo en una foto. Optimiza para que la plataforma sea más fuerte y resiliente. Puro instinto de supervivencia.

La segunda puede ser un arma de doble filo y es la parte que cualquier inversor también debe mirar: la compañía tiene que ser capaz de funcionar con inercia institucional. Y para eso la cultura ha de ser fuerte y bien definida. La prima de calidad se vuelve verdaderamente sostenible cuando la empresa demuestra que su cultura de capital allocation es clara y limpia, y está equilibrada y distribuida: CFO, CIO, equipo de desarrollo, leasing, estrategia, toda la organización remando en la misma dirección con incentivos y procesos consistentes.

Si hubiera que definir la gestión de Moghadam de forma sencilla, sería la obsesión por filtrar el ruido del mercado para centrarse exclusivamente en los desequilibrios estructurales de oferta y demanda. Su estrategia no busca simplemente sobrevivir al ciclo, sino mantener la "munición" financiera (liquidez y rating) para actuar agresivamente cuando el mercado capitula.

Esta disciplina de owner-operator implica tomar decisiones impopulares a corto plazo (como frenar desarrollos o vender activos en mercados calientes) para proteger la solvencia a largo plazo.

Hamid Moghadam es sin duda uno de los activos intangible más valioso en Prologis, y la cultura que ha impregnado en la compañía es la de que un balance indestructible es a la vez garantía de supervivencia y arma ofensiva.

A muchos inversores les cuesta entenderlo. Confunden prudencia con falta de ambición. En Prologis, un balance fuerte es el medio para hacer lo que otros no pueden hacer cuando el ciclo aprieta:

· comprar paquetes de calidad cuando el vendedor está forzado,

· financiar desarrollos cuando el desarrollador pequeño se queda sin crédito,

· y negociar con clientes grandes desde una posición de fiabilidad (porque en logística, la fiabilidad también es “marca”).

Esa es la esencia de Moghadam: no se trata de evitar riesgo, se trata de elegir el riesgo y pagarlo con un precio que tenga sentido.

Capital Allocation

Para entender por qué Prologis compone a lo grande sin convertirse en un monstruo torpe, hay que entender su obesión por maximizar el valor por acción a través del ciclo.

Y para eso rota capital entre tres cubos con una disciplina que en REITs es rarísima.

La gracia es que estos tres cubos no compiten entre sí, se retroalimentan. Uno crea producto. Otro compra escala irreplicable. El tercero mantiene la credibilidad del equity. Y el cuarto ingrediente (el que no se ve) es que Prologis siempre intenta mantener un balance y una reputación que le permitan actuar cuando otros dudan o directamente no pueden.

- Desarrollo: el motor interno de creación de valor

El desarrollo es el alpha más limpio que existe en logística cuando tienes dos cosas: suelo bueno ya controlado (land bank + entitlements) y capacidad de alquilarlo mejor que nadie (leasing + relaciones con inquilinos).

Prologis tiene ambas.

La matemática es sencilla: construyes un activo a un yield on cost (retorno sobre coste total) del orden del 6–7% (el número exacto varía, claro, por mercado y momento), y una vez estabilizado el mercado te lo “capitaliza” a un cap rate del 4–5%. Esa diferencia (el development spread) es literalmente crear equity al fabricar el activo, antes incluso de que el mercado te premie por crecimiento de rentas.

Dicho a lo bruto: es comprar dólares a 80–85 centavos. Vamos a verlo con un ejemplo:

Supongamos un proyecto Build-to-Suit (Llave en mano) para un inquilino Investment Grade (ej. Amazon) en un mercado Prime (ej. Nueva Jersey). Prologis despliega capital (suelo + construcción + costes blandos) por un Coste Total de Desarrollo (TDC) de $100 Millones. Gracias a su escala y eficiencia, logran alquilar el activo generando un NOI Estabilizado de $7 Millones anuales, es decir 7% yield on cost. Una vez el edificio está terminado y el inquilino paga la renta, el perfil de riesgo del activo colapsa. El mercado institucional (Fondos de Pensiones, Soberanos), ávido de rentas seguras, valora estos activos Core a múltiplos mucho más exigentes (Cap Rates más bajos). Asumamos un Market Cap Rate conservador del 5.0%. El Gross Asset Value pasa a ser $7 Millones/5% es decir: $140 Millones. El resultado es la "cristalización de alpha". Sin necesidad de que el mercado inmobiliario suba, Prologis ha generado valor patrimonial (NAV) de la nada mediante la ejecución. Este diferencial de 200 puntos básicos (7% - 5%) es el alpha estructural de Prologis. Le permite obtener rentabilidades ajustadas al riesgo muy superiores a las de adquirir edificios ya construidos. Mientras sus competidores compran dólares a 1 dólar, Prologis fabrica dólares a 70 centavos, creando un colchón de seguridad masivo ante cualquier potencial adversidad.

Ahora, la parte que de verdad separa a Prologis del desarrollador promedio es no solo entender el spread, sino controlar el riesgo del spread.

Porque el desarrollo mata a muchos por dos pecados típicos: timing y sobreoferta. Prologis intenta evitar ambos con su forma de operar:

· No desarrolla donde hay suelo fácil y permisos rápidos. Desarrolla donde el activo, una vez construido, es difícil de replicar. Si la oferta puede llegar en 18 meses con un click de zoning, no estás construyendo un moat: estás construyendo una commodity.

· Estructura el pipeline para no jugar all-in. Empieza, pausa, acelera o frena según spreads reales (no según narrativa).

· Usa su capacidad de leasing como filtro: el desarrollo no es “construyo y rezo”, es “construyo con una tesis de demanda casi contractual” (pre-leasing, build-to-suit, o al menos visibilidad muy alta en mercados con absorción estructural).

Y hay un punto aún más importante: el desarrollo no solo crea valor por el spread inicial. Te deja un activo nuevo, eficiente, bien ubicado, con especificaciones modernas… que luego entra en el core portfolio y se convierte en máquina de rent growth.

El desarrollo, bien ejecutado, es un doble compounding: primero por arbitraje de yields, después por crecimiento orgánico y mark-to-market.

- M&A estratégico: usar el equity como moneda fuerte

El M&A de Prologis tiene una lógica que suena cínica, pero es exactamente la que compone: emitir caro para comprar relativamente barato, siempre que lo comprado sea (a) irreplicable y (b) mejorable dentro de tu plataforma.

Prologis históricamente cotiza con prima frente a la mayoría de peers industriales. Esa prima, bien usada, es un arma: si tu acción es “moneda fuerte”, puedes comprar carteras que para otros serían demasiado grandes o demasiado caras, y aun así hacer que la operación sea accretive por acción con el tiempo.

Aquí hay dos capas que la gente confunde:

1. Arbitraje de valoración: si tu múltiplo es superior al del target y el underwriting es serio, el simple acto de intercambiar tu equity por activos puede incrementar valor por acción (sobre todo si el mercado te reconoce un cap rate implícito más bajo que el de tu objetivo).

2. Sinergia real de plataforma: la diferencia no es solo financiera. Prologis integra y “re-opera” activos: baja G&A relativo, mejora eficiencia comercial, usa su red de clientes globales, y (crucial) aplica su máquina de leasing para capturar mejor pricing cuando vencen contratos. Muchas carteras compradas no es que estén “mal gestionadas”; es que no tienen el mismo motor de datos, escala y relaciones.

Y esto es clave: Prologis no compra crecimiento por ego. Compra densidad en mercados barrera, cercanía a nodos y carteras que al entrar en su sistema se vuelven mejores. Si una adquisición no mejora la calidad media del portfolio o no fortalece la plataforma, no tiene sentido, por muy “grande” que sea.

La disciplina de verdad se ve en lo que no hacen: no persiguen deals cuando su equity no está bien valorado; no hacen M&A solo para inflar AUM; y no sacrifican balance para quedar bien en el ranking. Ese tipo de autocontrol es rarísimo en real estate.

- Retorno al accionista: el dividendo como consecuencia, no como objetivo

En REITs hay una trampa mental: pensar que el accionista quiere “máximo payout” y punto. Eso es pan para hoy y miseria para mañana. Prologis juega otra partida: usa el dividendo como señal de calidad y como ancla de credibilidad, pero se deja margen para reinvertir.

Un payout moderado (en torno a ese 60–70% de AFFO que mencionas como referencia) tiene un efecto muy importante: evita que Prologis dependa de financiar cada punto de crecimiento con deuda o equity en el peor momento del ciclo. Retener parte del cash le permite seguir desarrollando, rotando y ejecutando incluso cuando el mercado de capitales se pone feo.

Y esto es lo que convierte a PLD en un híbrido raro: puedes tener un activo que paga renta (dividendo) y, a la vez, un motor interno que reinvierte a retornos atractivos (desarrollo + mark-to-market + plataforma).

La combinación es exactamente la receta de un compounder en real assets: income que no estrangula el growth.

El foso de Prologis

El foso real de Prologis es haber construido una arquitectura de mercado donde competir contra ellos es pelear contra tres cosas a la vez: escasez física, inercia operativa del cliente, y ventaja financiera estructural.

A) Activos irreplicables: la geografía de la escasez (y el “derecho a existir”)

La mayoría de portfolios industriales son replicables porque están en sitios replicables: suelo barato, expansión horizontal, permisos razonables, oferta que aparece cuando el cap rate lo permite.

Prologis juega otro juego: infill y high-barrier. Sitios donde el suelo es caro, la política local odia el camión, y el regulador prefiere viviendas (votos) antes que industria (ruido).

Eso crea un fenómeno silencioso pero brutal: en muchos núcleos urbanos densos, la oferta industrial no crece… se encoge. No solo porque no se construya: porque se reconvierte. Ese proceso es lo que yo llamo entropía regulatoria: cada año es un poco más difícil mantener suelo industrial en sitios premium, y conseguir un permiso nuevo es una guerra.

¿Qué significa “irreplicable” en la práctica?

· Un activo bien colocado cerca de un gran aeropuerto (tipo Heathrow), un puerto mayor, o un corredor logístico “last-mile” dentro del anillo urbano no es un edificio: es un derecho de uso que hoy sería casi imposible conseguir desde cero.

· En mercados como LA Basin, NY/NJ, Londres, Tokio o París, el coste real no es la nave: es el permiso, el suelo y el tiempo. Y el tiempo es el recurso más caro cuando tu cliente vive de entregar “mañana”.

Esto es importante porque te explica el pricing power de Prologis sin mística: cuando la demanda sube, la renta se recalienta porque no hay válvula de oferta; cuando la demanda baja, la renta aguanta porque la alternativa no existe o empeora la ecuación logística del cliente.

B) Switching costs logísticos: el alquiler es el “minuto 5” del coste total

Aquí está el punto que el mercado subestima una y otra vez: para un operador serio (Amazon, DHL, 3PLs, retailers, pharma, automoción, etc.), el alquiler es una parte pequeña del coste total de servir al cliente final. Lo que manda es transporte, mano de obra, tiempos y fiabilidad.

Moverte “solo 10 km” puede ser una tontería en el mapa… y una tragedia en la cuenta de resultados.

· 10 km extra no son 10 km: son minutos extra por ruta, más vehículos para el mismo throughput, más horas pagadas, más probabilidad de fallar ventanas de entrega, más congestión y más variabilidad.

· En last-mile, donde compites por velocidad y densidad, el coste incremental de distancia se multiplica. El camión, el conductor, el combustible, los retrasos y la gestión operativa pesan mucho más que una subida del 5–10% en renta.

Por eso Prologis tiene un poder de fijación de precios particularmente fuerte en renovaciones: el cliente no compara “rent €/m²”. Compara “¿me compensa reconfigurar toda mi red por ahorrar X?”. Y la respuesta suele ser no, porque el coste de reconfigurar rutas, sistemas, permisos, plantilla, y compromisos con clientes es enorme.

Este es el tipo de foso que me gusta: no depende de que el cliente “te quiera”. Depende de que la física del negocio le obligue a quedarse.

C) Data alpha: Prologis como “terminal” de la cadena de suministro

El segundo foso, el menos visible, es información. Prologis es un punto de observación privilegiado del pulso logístico. Si controlas una red global de naves en nodos críticos, ves antes que nadie cambios de comportamiento, porque estás en el punto de fricción donde el mundo físico se mueve:

· Qué submercados se tensan primero.

· Qué industrias están acelerando o frenando.

· Qué clientes están expandiendo huella y cuáles consolidan.

· Dónde se está volviendo crítico el acceso a potencia eléctrica, o a conectividad, o a mano de obra.

Ese data exhaust se convierte en ventaja competitiva cuando lo usas para asignar capital mejor que el resto: compras suelo donde la señal temprana apunta a congestión futura, desarrollas donde hay demanda real y no narrativa, y evitas overbuilding donde el ciclo está inflándose.

E) El foso financiero: el coste del dinero como arma

En un negocio intensivo en capital, el capital es la materia prima. Y aquí Prologis tiene la ventaja más injusta de todas: se financia más barato y en mejores condiciones que casi cualquiera de sus competidores.

Esto parece una frase de analista… hasta que haces la matemática simple:

· Si el activo “bueno” rinde X, el que tenga un WACC más bajo puede pagar más, seguir siendo disciplinado, y aún así crear valor por acción.

· El competidor con capital caro se queda con dos opciones: o no compra, o compra peor.

Y esa dinámica, repetida durante años, produce un resultado no lineal: el mejor jugador acaba quedándose los mejores activos, no porque “sea más listo”, sino porque su coste del dinero le permite ser selectivo sin quedarse fuera del mercado.

Además, Prologis añade un detalle perversamente potente: cuando tu acción cotiza con prima y tu marca de gestión es creíble, puedes usar equity como “moneda fuerte” para consolidar portfolios de alta calidad, extraer sinergias y mejorar la mezcla del portafolio.

Por qué el foso de Prologis es “wide & deep”

Prologis ha convertido el industrial/logística (que parece un negocio de ladrillo) en un negocio de escasez urbana, inercia operativa y capital barato, con una capa emergente de plataforma que hace el switching cost todavía más pegajoso.

Ese es el truco: en real estate, muchas ventajas son temporales; en Prologis, las ventajas están ancladas en cosas difíciles de romper: suelo, regulación, red, datos, y coste del dinero. Y cuando un foso está construido con ladrillos de ese tipo, no se defiende “con marketing”. Se defiende con el paso del tiempo.

Visión macro y catalizadores

Prologis no cotiza en el vacío. Es, en parte, un derivado de: la salud del comercio físico (inventarios, rotación, producción) y el precio del dinero (cap rates, coste de deuda, apetito del capital privado). La buena noticia: justo ahora el mercado tiende a confundir normalización cíclica con deterioro estructural. Y ahí es donde suele nacer el retorno.

La “gran normalización”: de la resaca post-COVID a un régimen sostenible

Entre 2020 y 2022 el sector vivió un shock: demanda adelantada, pánico logístico, alquileres disparados y una sensación de “no hay techo”. Luego llegó la resaca: más oferta, enfriamiento de actividad y tipos altos. Eso ha sido el castigo. Pero la foto a 3–5 años se decide por otra dinámica: la oferta deja de crecer cuando el coste del capital aprieta, mientras que la demanda no necesita volver a ser eufórica para sostener un mercado tenso si el suelo “infill” es escaso.

Y aquí Prologis llega con una ventaja asimétrica: aunque el mercado de rentas se ponga plano un tiempo, su cartera todavía tiene embedded uplift (mark-to-market) que se libera contrato a contrato. Es decir: puede haber trimestres feos; el mecanismo de captura de valor sigue funcionando.

Tres motores estructurales que no dependen de “una macro perfecta”

1. Just-in-time → just-in-case: más resiliencia implica más inventario “de seguridad” y más nodos cerca del consumidor.

2. Reshoring/nearshoring: reindustrializar no solo ocupa fábricas; exige un ecosistema logístico alrededor (proveedores, almacenaje, distribución).

3. Electrificación + potencia: la potencia eléctrica se ha convertido en un cuello de botella. Eso revaloriza parques bien ubicados con acceso a energía y habilita opcionalidad (energía/charging, y en casos selectos, data centers).

Análisis fundamental

En un REIT, el EPS es una trampa elegante: la depreciación contable castiga artificialmente el beneficio, aunque el activo —si está bien ubicado, bien mantenido y con demanda estructural— no “se deprecie” como un camión. Por eso, en Prologis el lenguaje real es FFO (capacidad de generación operativa) y AFFO (FFO ajustado por el capex recurrente y otros ajustes que sí te acercan a “caja distribuible”).

Y aquí viene lo importante: Prologis no es un negocio cíclico estándar. Es más bien un híbrido raro: una base de ingresos con comportamiento de “renta fija” (contratos, ocupación, clientes grandes, costes recuperables) y un componente de “renta variable” (mark-to-market, rent spreads, desarrollo, rotación, fees) que aparece cuando el ciclo te deja respirar.

A) Tendencias operativas: visibilidad, calidad y el “upside” escondido

Hay dos maneras de mirar el crecimiento en industrial/logística.

La superficial: “suben los tipos, entra oferta nueva, se enfrían las rentas… se acabó la historia”.

La correcta: ¿cuánta parte del crecimiento de caja está ya “embebida” en la cartera aunque el mercado se ponga plano? En Prologis, ese “embebido” existe porque su cartera se renueva constantemente contra precios de mercado, y porque gran parte de su portafolio está en zonas donde la oferta no responde rápido (infill, puertos, nodos de consumo, corredores imposibles de replicar).

- Crecimiento real: no es tamaño, es same-store

Que PLD haya sido capaz de crecer FFO por acción a ritmos altos durante ciclos largos no es “milagro financiero”: es señal de motor orgánico. En su caso, el crecimiento no depende solo de comprar más naves; depende de:

· subir renta al renovar (rent spreads),

· capturar escaladores (y, en algunos casos, indexación),

· mantener ocupación alta sin prostituir precios,

· exprimir mejor cada metro con ejecución (leasing, customer mix, asset management).

Esto es lo que separa a un “rent collector” de un operador de plataforma. Un REIT mediocre necesita M&A para crecer. Prologis puede crecer aun cuando decide no hacer nada “heroico”.

- Márgenes NOI: la belleza aburrida

Industrial bien hecho es un negocio con una virtud brutal: una vez el activo está estabilizado, la fricción operativa es baja. Los contratos suelen permitir recuperar una parte importante de gastos operativos (no lo llames “triple net” como dogma; llámalo “recuperación eficiente”). Resultado: el NOI se convierte en una máquina. Cada dólar adicional de renta no se “diluye” en una estructura pesada; cae con una conversión muy alta a caja.

Y aquí aparece el punto que la gente subestima: la calidad del NOI depende de la calidad del suelo. En mercados con barreras reales, cuando llega un bache, el precio no se derrumba porque “no hay alternativa fácil”. Eso te protege el margen cuando duele, que es cuando el mercado separa a los buenos de los turistas.

- Embedded growth: el colchón que te paga mientras esperas

Este es el corazón del caso hoy: el mark-to-market. Cuando los alquileres de mercado han corrido por delante de los “in-place”, se genera una especie de energía potencial: contratos antiguos que, al vencer, se renuevan a niveles superiores.

Traducción: incluso si el alquiler de mercado deja de subir durante un tiempo, Prologis puede seguir creciendo simplemente capturando el diferencial cuando rueda la cartera. No es “adivinar el macro”. Es matemática contractual.

Este mecanismo es el que hace que Prologis se parezca a una “renta fija” con cupón creciente… pero con un kicker de renta variable cuando el ciclo vuelve a apretar oferta/demanda.

- Por qué el tamaño aquí es ventaja (no solo ego)

En logística, escala no es postureo. Escala significa:

· más datos de demanda real (qué clientes se expanden, qué corredores se tensionan, dónde se atascan puertos y rutas),

· capacidad de ofrecer soluciones multi-mercado a clientes globales,

· mejor poder de negociación con proveedores y contratistas,

· y, sobre todo, menor coste de capital.

Y con un WACC inferior, Prologis puede hacer cosas que otros no pueden: comprar cuando el mercado tiembla, desarrollar cuando los demás se frenan, y aguantar sin “vender calidad” para tapar agujeros.

Escenarios plausibles a 3–5 años

Escenario base: “soft landing logístico” + tipos estabilizando (probable)

La oferta nueva se enfría, la ocupación se mantiene alta y los spreads de leasing se normalizan sin colapsar. Prologis compone por tres vías: same-store NOI, captura del mark-to-market, y un desarrollo más selectivo (menos volumen, más rentabilidad). La acción no necesita euforia: le basta con que el mercado vuelva a creer que el FFO es “infraestructura con crecimiento”, no “real estate cíclico”.

Escenario alcista: compresión de cap rates + daylighting de la plataforma (potente)

Si el coste del capital baja y el mercado privado vuelve a transaccionar con más alegría, los cap rates tienden a comprimirse y el NAV “sube por matemática”. En paralelo, si Prologis enseña mejor (con métricas claras) la contribución de Essentials/energía y la opcionalidad ligada a potencia, el mercado deja de valorarlo como puro landlord y aparece el re-rating por plataforma. Aquí el upside suele venir rápido: no por magia, por múltiplo.

Escenario bajista: “higher for longer” + demanda débil (el incómodo, pero manejable)

Tipos altos más tiempo y una desaceleración real que aprieta al inquilino: menos expansión, más incentivos, spreads más bajos. Aun así, Prologis suele salir mejor que el sector porque tiene balance fortaleza, acceso a capital cuando otros no, y capacidad de comprar/rotar activos oportunistamente. El riesgo no es “quiebra”: es múltiplo comprimido mientras el mercado exige paciencia.

Escenario “cisne blanco”: consolidación oportunista fuera de EE. UU.

Si Europa/Asia se debilitan y aparecen operadores locales apalancados, Prologis puede hacer lo que mejor sabe: usar balance, coste de capital y plataforma para absorber calidad a buen precio. No es necesario para que la tesis funcione, pero puede acelerar el compounding.

Catalizadores a vigilar

1) Macro (el gatillo): señales de giro/estabilización del coste del dinero y reactivación del mercado privado. Cuando vuelven las transacciones, se “valida” el NAV y se recalibra el miedo.

2) Oferta: caída de starts y enfriamiento del pipeline. Cuando la oferta se normaliza, el pricing power regresa más rápido de lo que el consenso suele admitir.

3) Daylighting de Essentials/energía/data-optionality: si la compañía desglosa contribución (márgenes, capex, MW, retorno), el mercado ya no puede tratarlo como “cero”.

4) Señales operativas simples: ocupación, retención, spreads de leasing, y el ritmo de captura del mark-to-market. Si eso aguanta, el resto es ruido.

La idea final es simple: en Prologis, el catalizador no tiene por qué ser un “milagro”. Basta con que el mundo vuelva a tratar el industrial infill como lo que es: infraestructura crítica con escasez estructural, y no como un ciclo más de real estate.

Veredicto

Prologis es una absoluta anomalía en un mercado obsesionado con el corto plazo.

Por fuera parece un REIT sensible a tipos. Por dentro es infraestructura crítica con escasez estructural, coste de capital ganador y un mecanismo de crecimiento que no depende de acertar la macro perfecta.

La tesis es la convergencia de dos cosas que rara vez van juntas:

· Defensa real: balance fortaleza, activos infill difíciles de replicar, clientes de alta calidad, contratos que te dan visibilidad y capacidad de aguantar ciclos.

· Crecimiento no “de powerpoint”: el mark-to-market de rentas (el “embedded uplift”) se libera contrato a contrato. No es fe. Es matemática. Si el mercado se queda plano, Prologis sigue capturando diferencial; si el mercado mejora, acelera.

Y, además, el mercado tiende a tratar como “cero” lo que no sabe valorar todavía: Essentials/energía y la opcionalidad ligada a potencia (y, selectivamente, data).

Prologis gana si la economía crece (más demanda), gana si la economía se normaliza (captura del embedded uplift), y protege si la inflación persiste (activos reales escasos).

No es invencible, pero la asimetría aquí es clara: poco necesitas que salga perfecto para que funcione, y mucho puede salir razonablemente bien para que componga.