Chubb Limited

La aseguradora que fue elegida por el asegurador por excelencia (Buffett & Berkshire). Con esto lo decimos todo.

• public

Antes de meter el bisturí en la compañía, merece la pena parar y contestar una pregunta básica:

¿Qué es exactamente una aseguradora?

¿Cómo funciona este negocio?

La Función del Seguro: Arbitrar la Incertidumbre

El negocio asegurador existe para resolver una ineficiencia de capital. Ni las familias ni las empresas pueden permitirse mantener en su balance el efectivo necesario para cubrir los "eventos de cola" (tail risks):

- Un incendio que devora una planta industrial.

- Una demanda de responsabilidad civil que amenaza la solvencia.

- Un desastre natural que destruye activos inmobiliarios.

- Un ciberataque que secuestra los datos de una multinacional.

Ante estos eventos, la diferencia entre tener o no tener un seguro es la diferencia entre un trimestre malo y la quiebra. Para una familia, es la protección de su patrimonio vital. Para una empresa, es la única forma de operar en un mundo impredecible sin tener que guardar todo su capital bajo el colchón "por si acaso".

El seguro actúa como contrapartida: asume esa volatilidad extrema a cambio de un flujo de caja constante. Transforma un evento potencialmente catastrófico (un game over para una pyme o un golpe estructural para una multinacional) en una simple línea de gasto en la cuenta de resultados. Sin este mecanismo de transferencia de riesgo, la inversión empresarial se paralizaría y el coste de capital se dispararía.

Desde el lado de la aseguradora, la mecánica es simple de concepto y muy compleja de ejecución: agrupa miles de riesgos, estima cuántos acabarán en siniestro y con qué severidad, fija precios para que, a largo plazo, las primas cobren más que lo que pagará en siniestros y gastos. Y mientras tanto, ese dinero intermedio vive en su balance y se invierte: es el famoso float.

En el fondo, una aseguradora de daños es un híbrido entre ingeniería de riesgos y gestora de activos muy regulada.

El mapa del sector: quién es quién

Dentro del ecosistema asegurador hay tres piezas principales.

Primero, las aseguradoras directas, que son las que firman la póliza con el cliente. Aquí caben las grandes multilínea globales (Allianz, AXA, Zurich), que mezclan vida, salud, autos, hogar y empresa. Las especialistas en P&C, que se centran en daños y responsabilidad civil (Chubb) y las aseguradoras de vida/ahorro puras. Son las caras visibles del sistema: las que dan precio, asumen riesgo directo y gestionan siniestros.

Segundo, las reaseguradoras, que son las aseguradoras de las aseguradoras. Absorben las capas de riesgo más extremas: huracanes, terremotos, programas industriales gigantes. A cambio se llevan parte de la prima. Su función es estabilizar el sistema: permiten que una aseguradora directa no quiebre cada vez que hay un evento fuera de escala y ayudan a que el riesgo extremo se reparta a nivel global.

Tercero, los brokers y distribuidores, que son quienes mueven el negocio. En empresas y grandes patrimonios, el centro de gravedad real está en los brokers globales (Marsh, Aon, WTW). Son ellos quienes diseccionan el riesgo del cliente, diseñan el programa y deciden qué aseguradoras entran, con qué participación y en qué condiciones. En retail entran agentes, bancaseguros y canales digitales, donde el producto es más estandarizado y manda el precio y la experiencia de usuario.

Es vital entender esto: Ninguna aseguradora vive en el vacío. Chubb opera en una red donde su éxito depende de su relación simbiótica con los grandes brokers y de su capacidad para gestionar cuánto riesgo retiene y cuánto cede al reaseguro. Una aseguradora como Chubb no solo debe convencer al cliente final, sino que debe ser la opción preferente de estos intermediarios expertos. El seguro, por tanto, no es un producto aislado, sino el resultado de una negociación a tres bandas.

Cómo gana dinero una aseguradora P&C

A primera vista, puede parecer que el seguro es básicamente “cobrar primas y pagar siniestros”. Por dentro, hay bastante más cirugía.

Primero está la selección del riesgo y el precio. Nada empieza con un formulario, empieza con una necesidad: una empresa quiere asegurar plantas en tres continentes, una pyme quiere cubrir su nave, una aseguradora busca reaseguro para la temporada de huracanes. El broker empaqueta ese riesgo y lo lanza al mercado... y varias aseguradoras lo analizan y cotizan.

Aquí entra el underwriting. Pongamos que se trata de asegurar un edificio. Es entender dónde está, a qué está expuesto (inundaciones, incendios, terremotos), qué histórico de siniestros tiene el cliente, qué medidas de seguridad ha implantado, qué cultura de riesgo hay detrás (¿invierte en prevención o parchea lo justo?).

Con eso se modela algo que es crucial: la frecuencia y severidad esperada de los siniestros, y cuánto puede desviarse esa media en años malos.

De ahí sale un precio técnico mínimo. Por debajo de ese nivel, estadísticamente, estás regalando capital. Sobre ese suelo se añaden los gastos (comisiones, estructura, sistemas), un margen de seguridad (porque los modelos se equivocan) y el coste de capital (la rentabilidad que exiges por inmovilizar recursos propios detrás de esa póliza). Si subestimas cualquiera de estas piezas, estás cavando el agujero antes de firmar.

Después viene la parte menos vistosa pero decisiva: la gestión de siniestros. Una vez emitida la póliza, gran parte del juego es operativo. Hay que tramitar, peritar, decidir qué se paga, qué se discute y cómo.

- Si pagas sin filtro, eres un cajero automático con logo.

- Si discutes todo hasta el último euro, destruyes la relación y los brokers te borran de sus programas.

Las buenas aseguradoras encuentran el punto de equilibrio: pagan rápido y bien lo que toca, pelean con criterio lo que no cuadra, y usan cada siniestro relevante como feedback para mejorar sus modelos de riesgo y su pricing futuro.

Mientras todo eso ocurre, el dinero ya ha cambiado de manos: la prima está cobrada, pero el sinistro futuro no. Ese dinero “en tránsito” es el float.

No es capital libre: tiene dueño futuro, pero hoy vive en el balance de la aseguradora y se puede invertir. El float suele ir a renta fija de alta calidad, bonos soberanos y corporativos investment grade, algo de alternativos muy controlados. El objetivo no es batir a un hedge fund, sino:

- preservar solvencia

- generar un rendimiento estable sobre un volumen enorme de activos

- evitar volatilidad que te comprometa justo en un año de catástrofes.

Todo este engranaje se resume en dos números.

El combined ratio te dice si ganas dinero en el negocio puro de asegurar: siniestros más gastos dividido por primas ganadas. A 100 %, por cada 100 de primas te gastas 100; dependiendo sólo de las inversiones para ganar algo. A 90 %, te quedan 10 antes de inversiones; ahí empieza el buen negocio.

El ROE es la foto final: la rentabilidad que obtienes sobre el capital, que depende del combined ratio, del rendimiento de la cartera y de cuánto volumen de negocio puedes sostener por cada unidad de capital regulatorio.

Ahí se separa la media de la élite. Una aseguradora del montón vive pegada al 100 % de combined ratio y ROEs de un dígito, rezando para que no coincidan un mal año de huracanes con una corrección de mercados. Una aseguradora de primera línea encadena años por debajo del 90 % de combined ratio, no necesita “jugársela” en las inversiones y aun así entrega ROEs de doble dígito de forma consistente. A diez o veinte años, esa diferencia compone valor libro por acción a un ritmo brutal.

Quién compra seguros y qué valora de verdad

No es lo mismo asegurar una flota de coches que una planta química o una colección de arte. Y eso se nota en qué valora cada cliente.

Las grandes corporaciones y multinacionales tienen activos y riesgos repartidos por medio mundo: fábricas, centros de datos, logística, ciber, responsabilidad de administradores, proyectos de construcción… Lo que buscan no es “la póliza más barata de la lista”, sino un socio que entienda su negocio, que pueda montar un programa global coherente, que tenga capacidad real de pagar si un día el siniestro es enorme y que responda bien en momentos críticos. Prefieren pagar algo más a cambio de continuidad, solvencia y seriedad.

El middle-market y las pymes sofisticadas comparten muchos de esos problemas, pero con menos recursos internos. Dependen aún más del broker. Quieren soluciones empaquetadas pero flexibles, una gestión razonable de siniestros y claridad entre lo que pagan y lo que cubre.

Los clientes de alto patrimonio (HNWI) tienen otro sesgo: casas especiales, arte, colecciones, yates. Aquí el precio importa, pero el factor decisivo suele ser el servicio cuando pasa algo: rapidez, discreción, sensación de que alguien se hace cargo sin arrastrarte por un call center infinito.

En el retail masivo (autos, hogar estándar, salud complementaria) sí manda más el precio y la experiencia digital. Ahí compiten aseguradoras directas y muchas insurtech, con productos más homogéneos y donde la elasticidad al precio es alta.

Por encima de los matices, al decidir con quién trabajar, casi todos los clientes filtran por tres cosas: solvencia y estabilidad (que la aseguradora siga ahí cuando la necesites), calidad en la gestión de siniestros (cómo te tratan cuando pasa algo) y expertise + alcance (quién entiende mejor tu riesgo y puede darte servicio donde operas).

Por lo tanto, a largo plazo el valor tiende a concentrarse en los players que combinan varias cosas a la vez:

- escala y diversificación suficientes para absorber golpes y mover capital hacia donde el pricing es más atractivo

- una cultura de underwriting que pone la rentabilidad del riesgo por delante

del volumen - una gestión de balance prudente que evita el atajo fácil de maquillar beneficios hoy abriendo agujeros mañana

- relaciones profundas y estables con brokers y clientes que garantizan flujo de negocio de calidad

- inversión sensata en datos y tecnología, no para posturear, sino para seleccionar mejor riesgos, fijar precios más afinados y gestionar siniestros con menos fricción

Cuando esos ingredientes se sostienen a lo largo de los años, el resultado es un perfil muy concreto: crecimiento razonable, márgenes técnicos mejores que la media, ROEs de doble dígito y un libro por acción que compone de forma silenciosa. Ese es el tipo de compañía que, en un entorno de tipos normalizados, puede convertirse en un compounder discreto pero muy potente dentro de una cartera de largo plazo.

Dónde encaja Chubb en todo este ecosistema

Después de ver cómo funciona el ecosistema asegurador (qué problemas resuelve, quiénes son los jugadores, dónde se crea de verdad el valor) la pregunta lógica es:

Vale… y Chubb ¿qué pinta aquí exactamente?

La respuesta corta: si el seguro global es una especie de sistema nervioso de la economía, Chubb es uno de los grandes “nodos” centrales. No es el típico asegurador local de autos y hogar, sino la capa profesionalizada donde acaba el riesgo serio: grandes corporaciones, patrimonios altos, riesgos industriales complejos, programas internacionales y, cada vez más, vida y A&H en mercados emergentes.

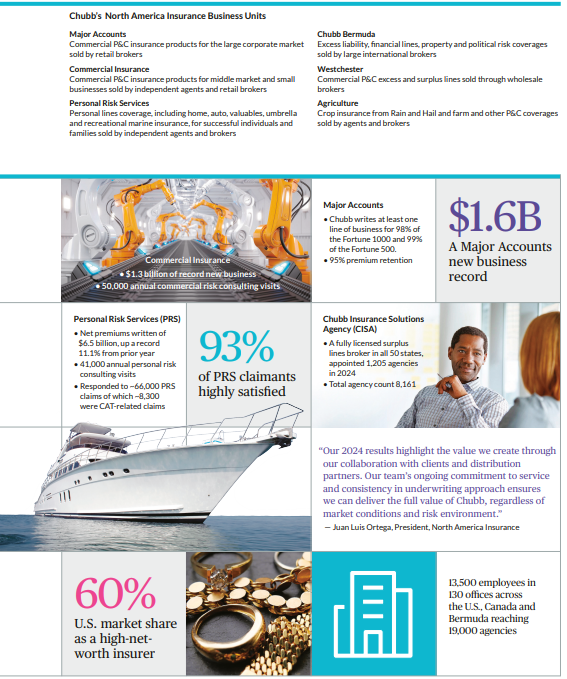

En el mapa que acabamos de dibujar, Chubb se sitúa claramente en la zona alta de la pirámide: se trata de una aseguradora P&C global, líder cotizada por tamaño, con presencia en más de 50 países y foco en riesgos corporativos, specialty y clientes de alto patrimonio.

Su trabajo no es tanto competir en seguros hipersaturados y comoditizados, sino diseñar y asumir riesgos que exigen ingeniería de seguros: plantas químicas en varios continentes, cadenas logísticas globales, grandes programas industriales, pólizas D&O y ciber para bancos y aseguradoras, o patrimonios familiares con varias residencias, arte y barcos.

Por eso su “cliente natural” se parece mucho a los arquetipos que veíamos antes en el ecosistema:

· grandes corporaciones y multinacionales,

· middle-market sofisticado,

· HNWIs,

· y otras aseguradoras/reaseguradoras que le ceden parte del riesgo.

En ese segmento, lo que vendes no es una póliza estándar, es una promesa creíble: “si algo realmente gordo pasa, esta gente paga, responde y sabe lo que hace”.

Propuesta de valor: qué ofrece Chubb que otros no

Chubb representa una anomalía estadística en el sector asegurador, y eso es el mayor elogio posible. Mientras la mayoría de sus competidores operan como "Gatherers of Assets" (recopilan primas a coste técnico cero o negativo para ganar dinero invirtiendo el float), Chubb opera como una máquina industrial de beneficio técnico.

Su propuesta de valor no es un eslogan de marketing; es un foso defensivo (moat) construido sobre cuatro pilares que generan lo que llamamos "Alpha Estructural".

1. La Disciplina del "Combined Ratio": El Arte de Saber Decir "No"

El dato del Combined Ratio (CR) en torno al 82-84% no es solo un número; es una declaración de intenciones.

- La Matemática del Margen: En un sector donde un CR del 96% se considera decente (ganar 4 centavos por dólar asegurado), Chubb está extrayendo casi 20 centavos de margen técnico puro antes de ingresar un solo dólar por inversiones financieras.

- Volumen vs. Valor: La mayoría de las aseguradoras sufren la presión de Wall Street por crecer en primas (Top Line). Chubb ha demostrado una disposición casi patológica a encoger su negocio si el precio del riesgo no es adecuado. Esta disciplina de "precio técnico" sobre "precio comercial" significa que sus clientes saben que la prima que pagan es justa y sostenible.

- Para el Cliente: Esto elimina la volatilidad. Un cliente corporativo prefiere pagar 100 hoy, 102 mañana y 104 pasado, que pagar 90 hoy y recibir un "shock" de 150 el año que viene porque la aseguradora calculó mal. Chubb vende estabilidad presupuestaria a largo plazo.

2. La Malla Global: El "Moat" de las Licencias Propias

Vivimos en un mundo fragmentado. Para una multinacional (pensemos en Coca-Cola o Pfizer), asegurar activos en 50 países es una pesadilla legal y fiscal.

- Red Propia vs. Red Alquilada: Muchos competidores afirman ser globales, pero en realidad "alquilan" licencias de socios locales en mercados complejos. Chubb ha pasado décadas construyendo una red de licencias y oficinas propias en 54 países.

- La Solución de Cumplimiento: Chubb puede emitir una "Póliza Maestra" en Nueva York y pólizas locales en Vietnam, Brasil y Polonia que cumplan con la regulación local estricta, todo bajo un mismo estándar de servicio.

- El Valor: Para un Director Financiero (CFO), esto minimiza el riesgo de cumplimiento (compliance risk). No compran solo cobertura de daños; compran la certeza de que, si hay un siniestro en Manila, el pago se hará legalmente y sin fricción regulatoria. Eso es casi imposible de replicar hoy día sin décadas de tiempo y miles de millones en capital.

3. Ingeniería de Riesgos: La Selección Adversa Inversa

Aquí es donde Chubb transforma el seguro de un producto financiero a uno industrial.

- Consultoría Preventiva: Chubb emplea a cientos de ingenieros que visitan físicamente las fábricas, analizan los rociadores antiincendios y auditan la ciberseguridad antes y durante la cobertura.

- El Círculo Virtuoso: Esto crea un mecanismo de selección de riesgos brutal.

- Si el ingeniero de Chubb dice que tu fábrica es un desastre, Chubb no te asegura (evita el siniestro).

- Si te asegura bajo condición de mejorar la seguridad, el riesgo de siniestro baja (mejora el margen).

- El cliente recibe "consultoría gratuita" que protege su propio negocio.

- Resultado: La cartera de Chubb tiene, por diseño, una calidad crediticia y operativa superior a la media del mercado. No aseguran "al mercado", aseguran al "mejor cuartil del mercado".

4. Balance "Fortress" y el Vuelo a la Calidad (Flight to Quality)

En el negocio del riesgo de cola larga (responsabilidad civil, directivos, desastres naturales), la promesa de pago es tan buena como el balance que la respalda.

- El Seguro como Deuda: Una póliza es, en esencia, un bono contingente. Si compras cobertura para un litigio que puede resolverse en 2035, necesitas saber que tu aseguradora seguirá existiendo en 2035.

- Ratings AA / A++: En un entorno de "inflación social" (demandas judiciales disparadas) y cambio climático, los clientes corporativos sofisticados huyen de aseguradoras de segunda fila. El balance de Chubb actúa como un imán para los grandes clientes que buscan seguridad existencial, permitiéndole a la firma cobrar un premium de precio por su solidez.

5. El Joyero de la Corona: High Net Worth (HNW)

Finalmente, Chubb domina el nicho de los ultra-ricos (Family Offices, grandes patrimonios).

- Servicio vs. Precio: Cuando aseguras un yate, una colección de arte de $50 millones o una mansión en los Hamptons, no te preocupa si la prima sube un 5%. Te preocupa que, si hay un incendio, el perito sepa valorar un Picasso y te pague rápido.

- Inelasticidad: Este segmento es menos sensible al precio y tremendamente leal. Chubb ha creado un estándar de servicio tan alto en este nicho que actúa casi como un monopolio de facto en la mente del consumidor de alto patrimonio.

La propuesta de valor de Chubb se resume en "Certeza en un mundo incierto". No venden el seguro más barato; venden el seguro más eficaz. Cobran por la capacidad de ejecución global, por la solidez del balance y por la prevención técnica. En un mercado de commodities, Chubb ha logrado "des-commoditizar" su producto, otorgándole un poder de fijación de precios (pricing power) que es la envidia de la industria.

Entonces... ¿Existe un verdadero “moat”? ¿Dónde está la ventaja competitiva?

En seguros P&C, no existe una patente tecnológica que te proteja. El foso defensivo (moat) de Chubb es mucho más sutil y poderoso: es una suma de intangibles que, cuando operan juntos, crean un ecosistema casi imposible de replicar.

1. La Cultura del "No"

El ADN de Chubb no es el de una aseguradora tradicional burocrática; es el de ACE, la compañía que la adquirió.

- Disciplina Radical: Esta cultura se basa en una premisa dolorosa pero rentable: estar dispuesto a encoger. Cuando los precios del mercado bajan y el riesgo no se paga, Chubb deja ir el negocio.

- El Resultado Numérico: Esto explica por qué su Combined Ratio es consistentemente mejor que el de sus pares. No es azar... es la voluntad institucional de decir "no" a volumen no rentable. Esta cultura se forja durante décadas de decir "no" y soportar la presión de perder cuota de mercado a corto plazo para proteger el valor a largo plazo.

2. Escala y Diversificación: La Teoría de Carteras en Acción

Chubb es un "hedge fund" de riesgos descorrelacionados.

- El Efecto Amortiguador: Al mezclar geografías (Asia, LatAm, Europa, EE. UU.) con productos diversos (Agro, Ciber, Vida, HNW), logra una magia financiera: reduce la volatilidad del grupo sin sacrificar retorno.

- Resiliencia: Un año catastrófico de huracanes en Florida puede ser compensado por un año excelente en seguros agrícolas en Brasil o de accidentes en Asia. Esto permite a Chubb operar con menos capital retenido por unidad de riesgo, optimizando el ROE.

3. El Poder en la Distribución: "The Broker's Choice"

En el segmento corporativo, los brokers globales (Marsh, Aon) son los "Kingmakers".

- El Círculo de Confianza: Chubb lleva décadas demostrando a estos brokers que paga los siniestros y que tiene capacidad técnica. Esto la coloca en el "Panel Preferente".

- La Ventaja: Los brokers le traen los mejores riesgos primero. Chubb ve el flujo de operaciones antes que sus competidores menores, lo que le da la opción de elegir las cerezas del pastel (cherry-picking) y dejar las migajas al resto.

4. El "Motor Turbo": El Float con Tipos Positivos

Durante la era de tipos cero, el float (el dinero de las primas que guardas antes de pagar siniestros) era irrelevante. Hoy es un arma.

- La Segunda Cuenta de Resultados: Con una cartera de inversiones masiva y conservadora, un entorno de tipos al 4-5% se traduce en miles de millones de Net Investment Income puro.

- El Volante de Inercia: Cuanto mejor suscribes (más primas, menos siniestros), más float generas. Y cuanto más float tienes, más ingresos financieros obtienes sin asumir riesgo crediticio. Chubb está en la posición perfecta para maximizar este ciclo.

La Fortaleza del Cliente: ¿Por qué no cambian? (Switching Costs)

Un analista superficial diría que el seguro es una commodity y que el cliente se irá por un 5% de descuento. En el mundo de Chubb, eso es falso. Los costes de cambio son la barrera invisible.

Para una multinacional, cambiar de aseguradora principal no es un mero trámite administrativo:

- El Dolor Operativo: Implica renegociar con reaseguradores, reescribir pólizas en 40 países para cumplir regulaciones locales, cambiar los protocolos de siniestros y re-educar a los gerentes de planta.

- El Riesgo Político: Ningún Risk Manager quiere explicarle a su CEO que, por ahorrar un 5% en la prima, ahora tienen un hueco de cobertura en una filial clave. La estabilidad de Chubb actúa como un seguro para la carrera profesional del gestor de riesgos.

En el mercado de altos patrimonios, la lógica es emocional:

- La Prueba de Estrés: Si tienes una colección de arte o un yate, no quieres descubrir qué tal es el servicio de tu aseguradora barata después del incendio.

- Inercia Racional: Si Chubb ha respondido bien en el pasado, el cliente se vuelve insensible al precio. La tranquilidad ("Peace of Mind") tiene un precio premium, y Chubb lo cobra.

Después de entender todo esto, la pregunta del millón para el inversor de largo plazo: ¿Es sostenible esta ventaja? La respuesta corta es sí, porque las barreras de entrada son estructurales, no coyunturales.

- El Foso de los Datos: Chubb tiene décadas de datos propietarios de siniestralidad. Saben mejor que nadie cuánto cuesta un huracán o una demanda por responsabilidad civil. Eso permite poner precios más precisos que un nuevo entrante.

- El Foso Regulatorio: Intentar replicar la red de licencias globales de Chubb llevaría 20 años y miles de millones de dólares. Es un activo irreproducible a corto plazo.

- El Foso del Talento: Los mejores ingenieros y suscriptores quieren trabajar en Chubb porque es la "Universidad del Seguro". Esto crea un círculo virtuoso de talento que refuerza la cultura.

¿Quién está al mando?

En Chubb el sistema operativo en este negocio tan apalancado en juicios de riesgo, reservas y disciplina se llama Evan Greenberg, y entender quién es y cómo piensa ayuda mucho a entender por qué la compañía se comporta como se comporta.

Poniéndonos un pelín grandilocuentes... podemos afirmar que Greenberg es realeza del seguro. Literalmente.

Hijo de Hank Greenberg (el legendario arquitecto de AIG), Evan no aprendió el negocio en una escuela de negocios, sino en la "cocina" de la industria. Empezó desde abajo en AIG, gestionando riesgos marítimos y responsabilidad civil compleja, y salió de la sombra de su padre para forjar su propio imperio en ACE Limited. Pero lo que define su mandato no es su apellido, sino su filosofía operativa: una mezcla de artesanía técnica obsesiva y pragmatismo brutal.

La mejor anécdota para definir a Greenberg ocurrió en una sala de juntas durante la adquisición de 2016. ACE Limited (la empresa de Greenberg, agresiva, técnica, nacida en Bermudas) compró a The Chubb Corporation (la aristócrata del seguro, histórica, con una marca impecable). Cualquier otro CEO habría impuesto la marca del comprador ("ACE Insurance"). Greenberg hizo lo contrario. Entendió que, aunque ACE tenía el mejor motor técnico y financiero, Chubb tenía el prestigio. Así que compró la empresa, adoptó el nombre de la adquirida y borró el nombre de ACE. Fue un acto de supresión de ego en favor del valor para el accionista que rara vez se ve en el Fortune 500.

El resultado fue un híbrido perfecto: el motor de suscripción disciplinado de ACE bajo el capó del chasis de lujo de la marca Chubb.

Si alguna vez escuchas una Conference Call de resultados de Chubb, notarás la diferencia al instante. Greenberg no vende humo. De hecho, es conocido por su impaciencia con los analistas que hacen preguntas superficiales sobre el crecimiento de las ventas (top-line).

Su obsesión es aplastante:

- "No perseguimos volumen": Es su mantra. Si el mercado se pone blando (los precios bajan), Greenberg es el primero que prefiere ver caer los ingresos un 5% que ver subir el Combined Ratio un 1%.

- La Micro-Gestión Positiva: Se dice que Greenberg puede debatir los detalles de una cláusula de exclusión en una póliza de responsabilidad civil en Asia con la misma fluidez que habla de la estrategia macroeconómica global. Esa profundidad técnica aterroriza y motiva a sus subordinados: nadie quiere entrar en una reunión con Evan sin saberse los números al dedillo.

Greenberg ha capitaneado la nave a través del 11-S, la crisis financiera de 2008, la era de tipos cero y la pandemia. En cada uno de esos eventos, Chubb ha salido reforzada. ¿Por qué? Porque su cultura de reservas es casi paranoica.

En el sector asegurador, el pecado capital es el "Reserve Strengthening" (reconocer años después que no guardaste suficiente dinero para pagar siniestros antiguos). Chubb rara vez da esos sustos. Su tendencia es reservar de más hoy para liberar beneficios mañana, no al revés. Eso da una calidad al beneficio reportado (Earnings Quality) que el mercado premia con un múltiplo más alto.

Todo esto nos lleva a la conclusión inevitable y al mayor riesgo de la tesis. Chubb, hoy por hoy, es una extensión de la voluntad de Evan Greenberg. El sistema operativo de la compañía (esa cultura de decir "no" que decíamos antes, de disciplina espartana y de enfoque en el ROE) emana directamente de su oficina.

- La Ventaja: Tienes al mejor operador del sector velando por tu dinero.

- El Riesgo: La sucesión. Aunque la compañía es robusta y tiene un "banquillo" de talento profundo, el día que Greenberg se retire, el mercado se preguntará si la disciplina de acero se mantendrá o si Chubb se convertirá en "otra aseguradora más".

Pero a día de hoy, y para un horizonte de inversión de medio plazo, tener a Greenberg al mando es la garantía de que el "Moat" no es solo un concepto teórico, sino una trinchera defendida a diario por alguien que se juega su reputación y su patrimonio en cada trimestre.

El próximo ciclo: hacia dónde va el seguro P&C… y qué puede hacer Chubb con ello

Hasta aquí hemos visto cómo funciona la industria y dónde encaja Chubb dentro del ecosistema. Ahora falta la pregunta que realmente importa a un inversor de largo plazo:

¿Qué pinta tiene este negocio en los próximos 5–10 años… y qué puede hacer Chubb para seguir componiendo valor en ese entorno?

Lo que vemos no es un camino llano, sino un cambio de régimen económico que, paradójicamente, beneficia a los jugadores más fuertes.

1. El Nuevo Tablero Macro: Vientos de Cola Estructurales

Olvidemos la última década de dinero gratis y calma relativa. Entramos en una era definida por cuatro vectores que reescriben las reglas del juego P&C:

- El Fin de los Tipos Cero (El regalo del Float): Este es el cambio tectónico. En un mundo con tipos normalizados (3-5%), el dólar de prima que Chubb retiene vale exponencialmente más que en 2015. Pasamos de un ROE "anémico" por el lado de la inversión a un ROE con esteroides. Para una aseguradora con la disciplina de Chubb, esto es margen puro directo en vena.

- La "Reprecificación" Climática: El cambio climático trae volatilidad, sí, pero también poder de fijación de precios. El riesgo no desaparece, se encarece. En un mercado "duro" (donde falta capacidad aseguradora), Chubb puede cobrar primas significativamente más altas. El caos climático actúa como una barrera de entrada para competidores débiles y consolida a los fuertes.

- Inflación de Activos: Cuanto más vale el PIB global, más vale lo que aseguramos. Inflación en construcción, litigios y activos digitales significa sumas aseguradas más altas. Es crecimiento orgánico por diseño.

2. El "Playbook" de Chubb: Cómo ganar en este entorno

¿Qué va a hacer Chubb con estas cartas? Ejecutar su manual de estilo, pero con más apalancamiento operativo.

- Pricing Power en la "Zona de la Muerte": Chubb domina donde otros temen pisar: riesgos complejos, litigios masivos, directivos (D&O). Aquí, la demanda es inelástica. El cliente paga porque no tiene opción. Esto protege el margen contra la inflación.

- La Opción Call en Emergentes: Mientras Europa y EE. UU. son mercados maduros, Chubb tiene una huella creciente en Asia y LatAm. Allí, la penetración del seguro es baja y la clase media crece. Es su motor de volumen para la próxima década.

- Eficiencia Silenciosa: Con modelos de IA aplicados a la suscripción y automatización del back-office, cada punto que reducen del ratio de gastos se convierte en cientos de millones de beneficio. No es tecnología para vender más, es tecnología para gastar menos.

La Era de la IA Agéntica

Si aceptamos la premisa de que la Inteligencia Artificial representa un cambio de paradigma comparable a la Revolución Industrial o la llegada de Internet, es necesario preguntarse cuál puede ser su impacto en un sector como el asegurador.

La diferencia entre el éxito y la irrelevancia ya empieza a ser cuantificable: según investigaciones recientes, las aseguradoras que lideran la adopción de IA han generado en el último lustro un retorno total al accionista 6,1 veces superior al de los rezagados, una brecha de rendimiento que duplica la observada en otros sectores.

El verdadero salto cualitativo reside en la capacidad de desplegar sistemas multi-agente que actúan como "compañeros virtuales" integrados en el núcleo del negocio. Imaginemos un proceso de suscripción donde un agente de ingesta dialoga con el broker para aclarar datos, un agente de riesgos construye el perfil técnico basándose en las guías de la casa, un agente de pricing estructura la oferta comercial y un agente de cumplimiento audita todo el proceso en tiempo real para garantizar la ética y la normativa, dejando al suscriptor humano la decisión final en los casos más complejos. Para llegar a este nivel, sin embargo, las aseguradoras deben escapar de la "trampa de los pilotos", donde se experimenta con casos de uso aislados que nunca escalan, y adoptar una transformación basada en dominios completos. No se trata de añadir un chatbot al servicio al cliente, sino de recablear de extremo a extremo funciones enteras como la gestión de siniestros o la suscripción comercial, un enfoque que ha demostrado generar mejoras de doble dígito en conversión de ventas y reducciones masivas en costes de onboarding al capturar sinergias de datos y flujos de trabajo.

Pero quizás el desafío más subestimado sea la gestión del cambio: por cada dólar invertido en algoritmos, es necesario invertir otro en adopción cultural, asegurando que los empleados vean a la IA como un copiloto que aumenta sus capacidades y no como una amenaza existencial.

En última instancia, para una entidad como Chubb, la IA ofrece la oportunidad histórica de codificar su "salsa secreta" (su disciplina de suscripción y su cultura de riesgo) en software escalable, convirtiendo su propiedad intelectual en una ventaja automatizada que sus competidores no podrán replicar simplemente comprando tecnología estándar.

Valoración y conclusiones

Después de diseccionar el ecosistema asegurador, entender el rol de Chubb bajo la figura de Greenberg y proyectar el próximo ciclo, la foto final es bastante nítida.

Estamos ante un negocio regulado, intensivo en datos y juicio humano, donde la diferencia entre ser "uno del montón" y ser "Top Tier" son apenas unos puntos de Combined Ratio. Pero esos puntos, compuestos a lo largo de 10 o 20 años, marcan la diferencia.

Chubb está, indiscutiblemente, en la élite: mejores métricas técnicas, diversificación real, balance "Fortress" y un equipo gestor que piensa como dueños. El contexto que viene mezcla vientos de cara (clima, litigios, ruido ESG) con vientos de cola potentes (tipos positivos, inflación de activos, necesidad de protección). Para una aseguradora mediocre, este nuevo mundo es hostil. Para una buena de verdad, es el escenario donde su ventaja competitiva se amplifica.

Chubb Limited no es una tesis de "historia espectacular" ni de "descubrimiento revolucionario". Chubb no vive de promesas de PowerPoint; vive de la ejecución aburrida y perfecta: entender el riesgo, ponerle el precio correcto, gestionar el float, pagar el siniestro y reasignar el capital sobrante con inteligencia clínica.

Y si ponemos números a la tesis.

A día de hoy, el mercado valora a Chubb a unas ~12x Beneficios (P/E) y ~1.5x Valor en Libros (P/BV). Esto nos dice básicamente que el mercado etiqueta a Chubb como una "Utility Aburrida" o un "Proxy de Bono": una empresa fiable, sí, pero incapaz de crecer realmente, condenada a un ROE estático.

Nuestra visión es radicalmente diferente: Creemos que el mercado comete un error de categorización. No estamos ante una utility cíclica, estamos ante un Compounder de extrema calidad. Y esa discrepancia entre "lo que el mercado cree que es" (Utility) y "lo que los números demuestran que es" (Compounder) crea una asimetría evidente.

En cualquier caso, es vital subrayar esto: esta tesis de inversión no descansa sobre la esperanza de una expansión de múltiplos.

No necesitamos que el mercado cambie de opinión y empiece a valorar a Chubb a 18 veces beneficios para que los números cuadren. Podemos convivir perfectamente con la valoración que el mercado le asigna hoy. De hecho, nos sentimos cómodos asumiendo que el múltiplo se mantenga plano o incluso se contraiga ligeramente en momentos puntuales.

¿Por qué? Porque la rentabilidad no vendrá de que la acción se ponga de moda, sino de la tracción del negocio subyacente. Cuando tienes un compounder de extrema calidad que incrementa su valor intrínseco (Book Value + Dividendos) de forma constante año tras año, el precio de la acción acaba siguiendo a la realidad económica, independientemente del múltiplo al que cotice.

Si el negocio compone al 10-12% y el múltiplo no se mueve, nuestra rentabilidad será ese 10-12%. Si el múltiplo se expande, será un regalo extra, pero el pastel ya es lo suficientemente goloso por sí mismo.

Esa independencia frente a la bipolaridad de Mr. Market es lo que da solidez a la inversión a medio y largo plazo.